Innovazione

Giovedì 28 Aprile 2022

Il digitale cresce come leva di export anche per le filiere industriali B2B

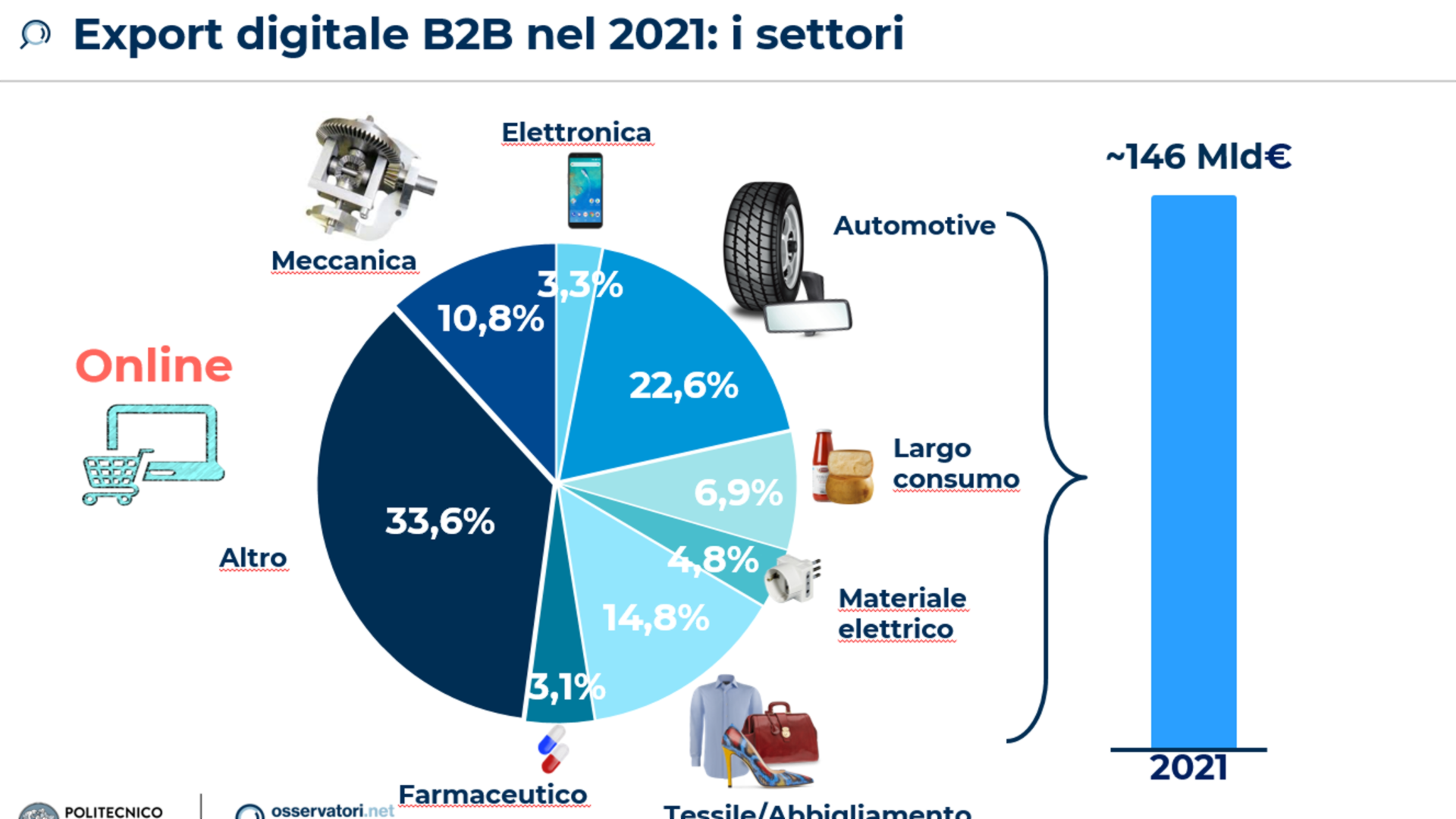

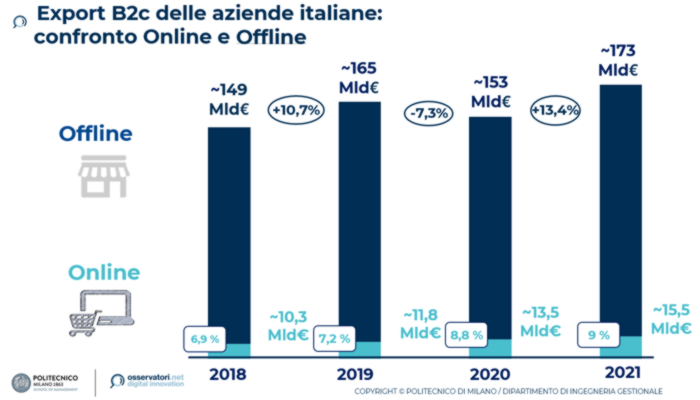

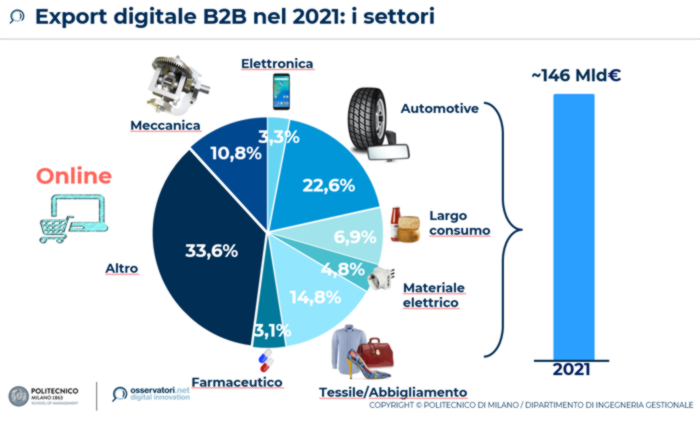

Le esportazioni via e-commerce B2C sono il 9% dell’export complessivo. L’export online B2B vale 146 miliardi, il 28,3% di tutte le esportazioni. Soprattutto automotive, tessile-abbigliamento, meccanica. Ma il digitale può avere un ruolo cruciale anche per agevolare il rientro delle imprese,ricreare le catene di fornitura, aumentare la loro competitività e aiutare l’incontro tra la domanda e l’offerta di fornitori “idonei” attraverso le piattaforme digitali B2B e B2C. Ecco come

Scrivo e seguo da vicino l’innovazione, la tecnologia e le trasformazioni di prospettiva che provocano cambiamenti in ogni direzione.

I nuovi strumenti per la competitività

C’entra anche il nuovo volto green e più sostenibile del commercio diretto al consumatore nel successo dell’export digitale dei beni di consumo. Sostenibilità, riduzione degli sprechi sono i primi pilastri. Ma le aziende del retail, almeno 4 su dieci, stanno puntando sulla creazione di una identità green nelle catene di distribuzione e assegna all’innovazione il ruolo di abilitatore della sostenibilità. Ma, chiave vincente anche per l’estero, è stato l’aver abbinato a questi strumenti un nuovo modello di business per affrontare il cambiamento globale, dove il digitale e i canali di vendita online, di commercio guidato da innovazione digitale è risultato vincente su mercati grazie a sguardo sempre più internazionale. E in quest’ottica di sbarco sui mercati più sensibili all’attrattività per l’export digitale italiano, stanno emergendo ai primi posti Stati Uniti, Svizzera, Germania e Francia. Gli stessi paesi, anche se in ordine leggermente diverso, che si trovano ai primi quattro posti della classifica dei maggiori importatori dell’export italiano.

E l’export digitale italiano ha archiviato un 2021 decisamente da record. I numeri che dipingono il trend dell’export digitale di beni di consumo durevoli fanno emergere un fenomeno che cresce trascinato dalla moda e dal lusso sul versante B2C, diretto al consumatore molto sensibile al made in Italy. Le esportazioni digitali di questi beni hanno messo a segno nel 2021 una crescita del 15%, per un valore di 15,5 miliardi di euro, e fanno leva su strumenti sempre più dedicati: dal sito web proprio al marketplace, dai siti di vendite private passando da infrastrutture digitali intermediate tramite retailer online.

La forza competitiva delle filiere digitali

C’è poi un secondo versante innovativo della crescita digitale delle esportazioni. Coinvolge le imprese ed è il dato forse più importante in questo momento di riorganizzazione aziendale e di ridisegno delle catene: la filiera dell’automotive, fra i settori industriali e in una stretta relazione fra imprese del BtB, vanta le aziende più digitalizzate lungo la stessa catena di fornitura. Un indicatore importante, questo della maturità digitale dei suoi singoli anelli, proprio per la capacità di consolidare un alto livello di competitività globale nella fornitura dei componenti.

Vale 33 miliardi di euro in termini di export digitale, il 22,6% dell’export totale (online più offline), con una crescita quasi doppia rispetto a quella dell’export complessivo (+40% rispetto al 22,6% dell’export totale).Seguono il tessile e l’abbigliamento (il 14,8%), la meccanica (10,8%), il largo consumo (6,9%), il materiale elettrico (4,8%) e l’elettronica (3,3%). Si contrae, invece, il settore farmaceutico, oggi tornato a un 3,1% del mercato dopo un’esplosione nel 2020 con un +66% (nel 2021 è tornato al 23%, ma di ben 1 miliardo di euro ancora superiore al periodo pre-Covid).

Incertezze e nuove sfide legate alla crisi internazionale fra guerra e carenza di forniture energetiche, sembrano rafforzare la via e gli strumenti digitali a sostegno delle esportazioni. E diventa sempre più leva prioritaria per ridisegnare non solo le catene globali di fornitura in chiave più “territoriale o locale”, ma anche per favorire un’ulteriore spinta al reshoring di aziende.

Alessandro Perego

Responsabile scientifico degli Osservatori Digital Innovation

I dati dell’ultimo Osservatorio Export Digitale della School of Management del Politecnico di Milano, che ha messo a punto, da un lato, un indicatore per identificare i Paesi di maggior interesse per l’export digitale italiano e, dall’altra, ha sviluppato un modello per la valutazione delle principali aree funzionali a supporto di una strategia di export digitale, rivela però che, nonostante e dopo un 2021 con un ottimo ritmo di crescita, l’export online sia sul fronte B2B sia sul versante B2C del 2022 «deve rivedere le previsioni iniziali, ora troppo ottimistiche, anche a causa delle ripercussioni della guerra in atto tra Russia e Ucraina. Un’eventuale totale interruzione delle esportazioni digitali verso il mercato russo – spiega Alessandro Perego, responsabile scientifico degli Osservatori Digital Innovation nell’introduzione al report finale -, nello scenario più pessimistico, potrebbe portare a una perdita di circa 430 milioni di euro di esportazioni B2C».

Oltre l’80% di questo valore è riconducibile al fashion, mentre il restante 20% si divide tra food & beverage e arredamento. Per il canale B2B, invece, il mancato export digitale verso la Russia costerà al nostro paese circa 2,1 miliardi in meno. Di questa perdita, oltre il 40% è imputabile all’abbigliamento, il 20% circa alla meccanica, poco più dell’8% all’automotive e oltre il 5% al food & beverage.

Il valore dell’export online dell’industria italiana

Numeri che complessivamente si contendono a buona ragione il primato della crescita dell’interscambio commerciale attraverso i canali più tradizionali, sia nel B2B sia per le imprese che si rivolgono al consumatore finale. Il dato di fine marzo 2022 indica un export che cresce su base annua del +22,1%, con un aumento in particolare per l’energia (+47,9%) e beni di consumo (+28%).

Ma quanto vale in termini di valori competitivi l’export digitale dell’industria italiana? Entrando nel dettaglio delle produzioni industriali, il settore più importante, con il 56% del mercato complessivo dell’export digitale B2C e B2B2C, si conferma certamente il fashion, con un valore di 8,6 miliardi di euro nel 2021, +20% sul 2020, superando i valori pre-Covid. Il secondo settore è il food & beverage, con un export online di 2,2 miliardi di euro, 14% del totale, che prosegue la crescita (+10%), ma rallenta dopo l’exploit 2020 (+46%). Il terzo comparto è l’arredamento, 1,2 miliardi di euro (+12%), pari al 7% del totale delle esportazioni online di beni di consumo. Elettronica, cosmetica, cartoleria, giochi, articoli sportivi e gli altri comparti valgono complessivamente il 23% dell’export digitale B2C, ma singolarmente hanno un peso marginale.

Dai numeri alle prospettive di ripresa dentro ai nuovi scenari geopolitici. Lo studio degli Osservatori del Polimi aiuta a capire la situazione che viene almeno sotto due aspetti differenti.

Riccardo Mangiaracina

Direttore dell’Osservatorio Export Digitale

Il primo lo spiega Riccardo Mangiaracina, Direttore dell’Osservatorio Export Digitale, guardando alle filiere industriali: «La componente digitale delle esportazioni italiane è diventata una leva sempre più importante per le imprese italiane – spiega Mangiaracina -. L’export digitale italiano nel 2021 è cresciuto a ritmi sostenuti, in eguale misura per i canali B2C e B2B, +15%. La crescita ha riguardato quasi tutti i settori e ha accompagnato lo straordinario slancio dell’export complessivo. Ora, l’incertezza internazionale – sottolinea Mangiaracina - potrebbe favorire la “regionalizzazione” delle catene globali del valore, cioè una riconfigurazione delle attività produttive all’interno di alcune macroaree, il cui il digitale può avere un ruolo cruciale per agevolare il rientro delle imprese, aumentare la competitività delle aziende e aiutare l’incontro tra la domanda offerta di fornitori “idonei” attraverso le piattaforme digitali B2C e B2C».

C’è poi lo scenario che verrà e che non può essere raccontato senza tenere conto di un 2021 in cui si è registrato un rimbalzo della crescita mondiale e degli scambi globali. Sia per il Pil (Prodotto interno lordo), sia per il commercio mondiale va sottolineato che, pur essendo stati ridimensionati leggermente, i dati del 2021 confermano un recupero della perdita registrata nel 2020 a livello globale. Grazie alla ripresa mondiale, il 2021 è stato un anno di forte aumento per gli scambi internazionali dell’Italia: rispetto al 2020, le esportazioni sono cresciute del 18,2%, superando il livello registrato nel 2019, e le importazioni sono aumentate del 24,7%. Nel 2021, la crescita delle esportazioni è stata sostenuta soprattutto verso i paesi Ue (+20,0%), e leggermente inferiore verso i mercati extra Ue (+16,3%).

La crisi geopolitica e gli effetti sull’e-commerce

Lucia Tajoli

Responsabile scientifico dell’Osservatorio Export Digitale

Questo quindi è il quadro di partenza, male previsioni fatte per il 2022 «si stanno mostrando troppo ottimistiche – spiega Lucia Tajoli, Responsabile scientifico dell’Osservatorio Export Digitale -. Lo scatenarsi della guerra ha notevolmente aumentato il grado di incertezza percepito da tutti gli attori, con evidenti danni economici: l’aumento dei prezzi di materie prime energetiche e agricole, il rallentamento dei consumi, l’aumento dell’incertezza sulla politica monetaria, l’amplificazione di problemi logistici e di fornitura, l’aumento della volatilità sui mercati finanziari. Tutto questo al momento non ha prodotto una recessione né a livello globale, né a livello europeo, ma le modifiche degli equilibri internazionali sono rilevanti anche per il mercato digitale. La creazione di un potenziale divario digitale – spiega Tajoli - tra aree geografiche che frammentano il mercato dell’e-commerce e il crescente isolamento della Russia potrebbero mettere in difficoltà le imprese italiane, soprattutto medio-piccole, e a questo scopo sono fondamentali gli investimenti per accelerare la digitalizzazione dell’economia previsti nel Pnrr e dei fondi Next Generation EU».

Un’occasione la cui importanza è stata più volte sottolineata oltre che dagli analisti, anche dagli stessi imprenditori. E valida soprattutto se riferita alle medio-piccole imprese. In quest’ottica l’Osservatorio ha elaborato un indicatore per identificare i paesi di maggiore interesse per l’export digitale italiano, sottolineando anche il ritardo verso un potenziale inespresso proprio sul fronte dell’e-commerce. È nata una sorta di classifica di paesi ordinata per attrattività decrescente verso l’export digitale italiano. Ai primi posti si trovano Stati Uniti, Svizzera, Germania e Francia. Gli stessi paesi, anche se in ordine leggermente diverso, che si trovano ai primi quattro posti della classifica dei maggiori importatori dell’export italiano.

Non mancano le sorprese lungo queste due classifiche: la Danimarca, ad esempio, si colloca a pari della Cina, al quinto posto, nella classifica dei paesi di maggior interesse per l’export digitale italiano, anche se, nella classifica dei paesi importatori dell’export italiano, non compare neppure nelle prime 17 posizioni. Caso opposto per la Spagna. In sesta posizione come importatore dell’export del nostro paese, ma oltre la 17esima per l’indicatore elaborato dall’Osservatorio.

Modelli e roadmap per le sfide dell’export online

Tommaso Vallone

Ricercatore dell’Osservatorio Export Digitale

«L’internazionalizzazione attraverso canali digitali rappresenta un’importante opportunità di crescita per le PMI italiane – spiega Tommaso Vallone, ricercatore dell’Osservatorio Export Digitale -. Il profilo avanzato non riporta uno sviluppo massimo per ogni pilastro della roadmap, ciò significa che il potenziale dell’export digitale non è ancora del tutto esplorato e ci sono ancora ampi margini di crescita».

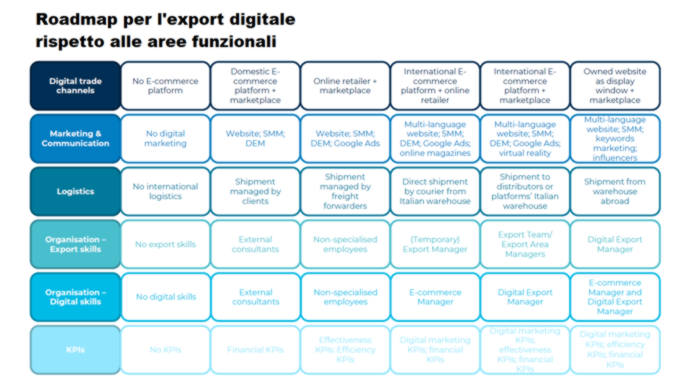

Parte da questa considerazione sugli spazi ancora da occupare e su cui sviluppare una nuova crescita competitiva che gli Osservatori hanno costruito, da una parte una classifica, dall’altra un modello come roadmap per la valutazione delle principali aree funzionali necessarie a supporto di una strategia di export digitale. Sono stati individuati tre profili sulla base dell’incidenza della quota export digitale sul fatturato. Un profilo base, uno intermedio e uno avanzato, caratterizzati da diversi livelli di sviluppo: il profilo base e intermedio corrispondono alle imprese con una quota di export digitale sul totale fatturato compresa rispettivamente tra lo 0-3,5% e 3,5-10%. Le imprese caratterizzate con oltre il 10% di export digitale sul totale dei ricavi corrispondono invece al profilo avanzato.

La matrice di questo modello (figura qua sotto) è composta da doversi pilastri, per ognuno dei quali sono stati individuati sei diversi livelli di implementazione corrispondenti a diversi stadi di maturità digitale. Nonostante il livello di maturità digitale evidenziato da ogni impresa nell’adozione di strategie di export basate su tecnologie digitali coincida con il massimo livello di sviluppo di export digitale osservato nelle aziende intervistate, il profilo avanzato non riporta uno sviluppo massimo per ogni pilastro della roadmap.

Ciò significa che da una parte si possono cogliere delle opportunità importanti, pur senza eccellere su tutte le dimensioni, mentre dall’altra il potenziale dell’export digitale è ancora non del tutto esplorato e solo parzialmente colto. I risultati della ricerca offrono un quadro della maturità rispetto alle aree funzionali di supporto all’export digitale delle Pmi italiane. I risultati si prestano ad un duplice utilizzo. In primo luogo, le aziende italiane possono ispirarsi al modello di esportazione digitale a loro più affine per sviluppare la propria strategia di export digitale.

Le imprese che non esportano o che esportano solo attraverso canali tradizionali possono riferirsi alla roadmap per ideare la propria strategia di export digitale nel caso volessero intraprendere questa strada. In secondo luogo, gli enti pubblici italiani possono sfruttare i profili presentati sulla roadmap per individuare le aree che le aziende hanno bisogno di affinare per migliorare la propria performance di export digitale e progettare aiuti finanziari mirati a esse.

© RIPRODUZIONE RISERVATA