Cronaca

/

Bergamo Città

Sabato 15 Luglio 2017

Scatta la stretta sugli affitti brevi

Nuove regole (e tasse) per Airbnb

Arrivano le regole per pagare la tassa sugli affitti brevi, quella che coinvolge anche i portali come Airbnb e subito arriva la scadenza: il primo appuntamento, per le locazioni fatte a partire dal primo giugno, sarà al 17 luglio (considerato che la data indicata del 16 è domenica), termine entro il quale vanno versate le imposte del mese precedente.

Lettura 2 min.

L’Agenzia delle Entrate ha diffuso il provvedimento che regola le modalità di comunicazione dei dati per la nuova cedolare secca del 21% che viene trattenuta direttamente dagli intermediari. La manovra correttiva 2017 (Decreto legge n. 50/2017) - spiega l’Agenzia delle Entrate nella nota che illustra i contenuti del provvedimenti - ha previsto che i soggetti che esercitano attività di intermediazione immobiliare, anche attraverso la gestione di portali online, devono comunicare al Fisco i dati sui contratti e trattenere una somma pari al 21% se intervengono nel pagamento o incassano i corrispettivi.

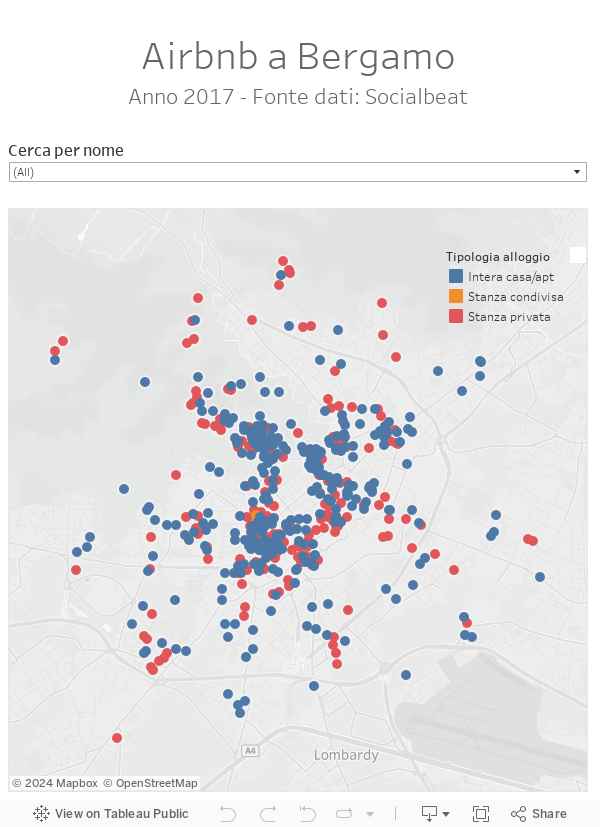

Ecco la mappa con tutti gli annunci di Airbnb pubblicati nella città di Bergamo.

- AFFITTI BREVI, QUALI SONO: Le «locazioni brevi» sono quei contratti di affitto di durata non superiore a 30 giorni, stipulati da persone fisiche al di fuori dell’attività d’impresa, direttamente o tramite intermediari, anche online, inclusi quelli che prevedono la fornitura di biancheria e la pulizia dei locali. Secondo quanto previsto dalla manovra correttiva 2017, ai redditi che derivano da questi contratti, stipulati dal 1° giugno 2017, si applicano in via opzionale le disposizioni relative al regime della cedolare secca con l’aliquota del 21%, sostitutiva dell’Irpef e delle addizionali sui redditi derivanti dalla locazione. L’opzione può essere esercitata anche per i redditi derivanti da contratti di sub locazione o di concessione in godimento oneroso dell’immobile da parte del comodatario.

- CHI SONO I SOGGETTI TENUTI AGLI ADEMPIMENTI: Il decreto ha previsto alcuni adempimenti in capo agli intermediari che intervengono nella stipula dei contratti di locazione breve, sia tramite i canali tradizionali che attraverso la gestione di portali online. Questi soggetti devono trasmettere alle Entrate i dati relativi ai contratti conclusi per il loro tramite: il nome, cognome e codice fiscale del locatore, la durata del contratto, l’importo del corrispettivo lordo e l’indirizzo dell’immobile. Per i contratti relativi allo stesso immobile e stipulati dallo stesso locatore, la comunicazione dei dati può essere effettuata anche in forma aggregata.

- COME E QUANDO TRASMETTERE I DATI: La predisposizione e la trasmissione dei dati deve avvenire attraverso i canali telematici dell’Agenzia, secondo le specifiche tecniche che saranno pubblicate sul sito internet delle Entrate. I soggetti non residenti trasmettono i dati tramite una stabile organizzazione, se provvisti, o avvalendosi di un rappresentante fiscale, utilizzando gli stessi servizi dell’Agenzia. La comunicazione dei dati va effettuata entro il 30 giugno dell’anno successivo a quello di conclusione del contratto.

- LA RITENUTA E GLI OBBLIGHI DI VERSAMENTO: Gli intermediari operano la ritenuta del 21% sull’ammontare dei corrispettivi lordi, dovuti per i contratti di locazione breve, qualora intervengano nel pagamento o incassino i corrispettivi, all’atto del pagamento al beneficiario. La ritenuta, da versare entro il giorno 16 del mese successivo a quello in cui è effettuata, viene operata a titolo di imposta in caso di opzione per la cedolare secca, o a titolo di acconto se il beneficiario non sceglie, in sede di dichiarazione dei redditi, di applicare il regime della cedolare. Gli intermediari devono inoltre certificare e dichiarare le ritenute operate.

© RIPRODUZIONE RISERVATA