Economia

/

Bergamo Città

Martedì 05 Giugno 2018

Il risparmio abita in provincia di Bergamo

Un tesoretto da 22 miliardi - Infografiche

Il tesoretto è consistente e in aumento costante. I depositi bancari dei bergamaschi valgono quasi 22,5 miliardi di euro: nell’ultimo anno, sono cresciuti di un miliardo e 700 milioni.

Lettura 4 min.

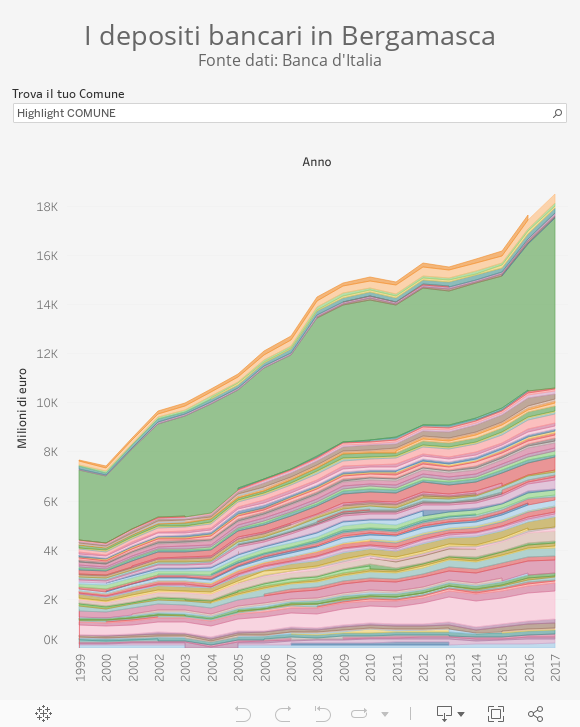

La mappa, capillare per ogni comune della provincia, l’ha stilata la Banca d’Italia e ricostruisce un’evoluzione ampia più di vent’anni, dalla fine del 1995 al 31 dicembre 2017. È un lungo volo che abbraccia trasformazioni profonde: gli anni immediatamente successivi della crisi del 1992, il passaggio dalla lira all’euro, l’avvio in crescita del nuovo millennio, la grande recessione del 2007, i recenti tentativi di ripartenza.

Bankitalia certifica che i depositi bancari orobici valgono precisamente 22 miliardi e 488 milioni di euro; nel 1995, questa stessa voce valeva 14.640 miliardi di lire, cioè – euroconvertitore alla mano – poco più di 7,5 miliardi di euro: in ventitré anni, la cifra è praticamente triplicata. Il rialzo è un continuum con poche interruzioni: le somme dei conti deposito si sono contratte solo nei cambi d’anno 1996-1997, 1999-2000, 2010-2011, 2013-2014; nelle altre 17 annualità analizzate, s’è invece sempre registrato un segno positivo.

L’ANDAMENTO DEI DEPOSITI A BERGAMO E PROVINCIA

Nel passaggio cruciale tra euro e lira, stando ai numeri, gli effetti non si sono visti: alla fine del 2001, ultimo anno «pieno» del vecchio conio, i depositi bancari «valevano» 9,226 miliardi di euro, e già nel 2004 ammontavano a 12,576 (un terzo in più). Poi, ci sono i numeri «attorcigliati» alla grande crisi esplosa nel 2007: al 31dicembre quell’anno si era a quota 14,676 miliardi e nel 2010 si era saliti a 16,994 miliardi; un tracollo s’è avuto alla fine del 2011, quando si è scesi a 14,907 miliardi (2 miliardi «bruciati»), ma immediatamente il ritmo ha ripreso a crescere. Oggi, in pratica, a dieci anni dalla crisi, i depositi bancari della Bergamasca sono aumentati del 53,2%, pari a 7,812 miliardi.

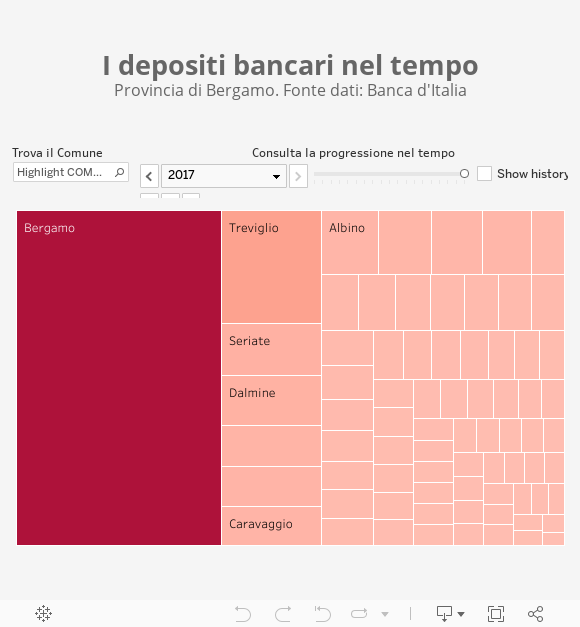

I DEPOSITI IN BERGAMASCA

Lo studio scava poi in profondità nel tessuto economico e sociale bergamasco. Giocoforza, è il capoluogo bergamasco il comune dove i depositi bancari sono più consistenti: valgono – al 31 dicembre 2017 – 6,901 miliardi di euro. L’andamento della graduatoria segue tendenzialmente la demografia e l’economia: in classifica arrivano quindi Treviglio (1,141 miliardi), Seriate (528), Dalmine (505), Romano di Lombardia (417). La prima sorpresa è Ponte San Pietro, al sesto posto (a livello di abitanti, è invece in dodicesima posizione): nelle filiali bancarie del «capoluogo» dell’Isola, i depositi «pesano» 402 milioni. Nel 1995, primo anno contemplato dall’analisi, le gerarchie erano immutate ai vertici: Bergamo staccava tutti (allora aveva 2,806 miliardi di euro: nel periodo 1995-2017, i depositi bancari del capoluogo sono cresciuti più lentamente che la provincia nel suo complesso) ed era sempre seguita da Treviglio (403 milioni), Seriate (221) e Dalmine (185); all’epoca svettava invece Sarnico, che era quinta, scivolata poi in decima piazza nel 2017. Esclusi – per motivi di privacy: lo impone la normativa – i comuni con al massimo due sportelli bancari, le località con i depositi più magri sono ora Orio al Serio, Suisio e Bariano; nel 1995, le «maglie nere» erano Bonate Sopra, Valbrembo e Capriate San Gervasio.

A proposito di sportelli: in Bergamasca, nel 1995 erano 443 e raggiunsero l’apice nel 2010 quando diventarono 769, mentre a fine 2017 – tempi di razionalizzazione – sono diventati 624. La contrazione delle filiali, però, non ha inciso sul comportamento dei risparmiatori bergamaschi. E nemmeno lombardi: a livello regionale, i depositi bancari sono passati dai 114 miliardi del 1995 ai 390 del 2017.

I DEPOSITI BANCARI NEL TEMPO

Il risparmio delle famiglie, soprattutto. È uno dei mattoni del sistema-Paese e anche del sistema-Bergamo: i depositi bancari crescono a ritmo sostanzialmente costante e rappresentano anche per la terra orobica una risorsa preziosa. Un aumento del 50% negli ultimi anni, nonostante la crisi, è il trend che più balza all’occhio: le cause sono molteplici, sottolinea Gianmaria Martini, professore ordinario di Fondamenti di economia presso la Scuola di Ingegneria dell’Università degli Studi di Bergamo. E vanno analizzate a fondo, senza tralasciare le più sfuggenti.

Professor Martini, i depositi bancari crescono sensibilmente, anche in Bergamasca. È una sorpresa o le spiegazioni reggono? «Certo, la crisi c’è stata ed è stata forte, ma l’economia ora s’è rimessa in moto, e gli italiani sono tradizionalmente dei risparmiatori. Un aumento del 50% in dieci anni dei depositi si può tradurre in un incremento del 5% annuo. Si ragiona in termini nominali, non in termini reali: una delle prime spiegazioni può essere individuata nell’inflazione, in modo quasi “fisiologico”. Se c’è inflazione, è vero che chi mette i soldi in banca, se non ha attività, ci perde: ma se ha delle attività, con l’inflazione ha anche maggiori guadagni».

Gli anziani sono ancora dei forti risparmiatori come in passato? «La popolazione invecchia, e si vive sempre più a lungo. Gli anziani sono soggetti che oggi hanno garanzie maggiori rispetto ai giovani, hanno una stabilità economica e ricevono pensioni che generalmente possiamo considerare buone. L’aumento della durata della vita ha portato a percepire le pensioni per un arco temporale più lungo. Facendo una stima ovviamente indicativa, chi alcuni decenni fa andava in pensione a 50-55 anni spesso beneficiava della pensione per 15 anni; recentemente, invece, chi si è ritirato dal lavoro a 60 anni può percepirla per 25 anni. Questo ha portato a un maggior investimento in forme di risparmio».

Altre cause? «I depositi sono aumentati anche perché ci sono nuovi abitanti che hanno aperto conti correnti e depositi: è uno dei riflessi dell’immigrazione, che non è fatta solo di aspetti negativi o di cronaca. I flussi migratori si accompagnano anche alla produzione di nuovi valori economici»

Ci si fida ancora, dunque? «I rendimenti bassi dei titoli di Stato, che erano un fattore importante di allocazione del portafoglio degli italiani, hanno indotto le famiglie a tenere la moneta sul conto corrente. Che magari rende poco, ma è sempre sicuro. Inoltre i: è emerso un pezzo di economia sommersa, dunque è diminuita la circolazione del contante e si fa maggiore ricorso alle banche».

© RIPRODUZIONE RISERVATA