Competenze

Martedì 02 Ottobre 2018

Made in China 2025

l’impero 4.0

Primo articolo. La Cina deve compiere un nuovo “grande balzo” in avanti per non recedere. Così punta a diventare una superpotenza tecnologica assoluta. I paesi più esposti alla concorrenza con il gigante mandarino.

Sommario

La sfida per il primato globale

10 settori high tech

I paesi a rischio

Copiato il modello tedesco ma con più fondi

Cina: un mercato in cerca di modernizzazione

La trappola che Xi Jinping vuole saltare

Per la prima volta cala la forza lavoro

La fabbrica del mondo (digitalizzato)

Lo scontro è inevitabile, bisogna anticiparlo

La sfida per il primato globale

In Italia e in Europa si fa un gran parlare dell’Industria 4.0, un progetto di politica economica partito dalla Germania e che mira a trainare lo sviluppo di tutto il manifatturiero continentale.

A livello italiano si parla invece molto meno del suo antagonista, il Made in China 2025. Questo piano, ampiamente studiato e sottoposto a grande scrutinio nelle sue caratteristiche iniziali di policy nazionale da svariati centri di ricerca privati e pubblici fin da poco dopo la sua data di uscita (tra cui, per nominarne solo alcuni, Csis, Merics, Cfr oltre ovviamente al Trade Rappresentative Office statunitense) rappresenta la chiara sfida cinese ai paesi economicamente avanzati (ossia quelli ad alta produzione tecnologica). All’interno di questo articolo utilizzeremo, ovviamente, parti di tali studi internazionali, come per esempio alcuni grafici che andremo ad analizzare in maniera più approfondita per capire come, con questo piano decennale, la Cina vada a sfidare su un territorio a loro storicamente congeniale quegli stati che sono stati i dominatori globali a livello internazionale, negli ultimi secoli, sia sotto il profilo economico che sotto quello strategico. Come ben individuato da ormai molti studiosi nel corso di questi anni dopo la sua promulgazione del 2015 e, inoltre, dopo il relativamente lungo iter di gestazione iniziato nel 2011, questa policy vuole spingere fortemente l’acceleratore cinese sullo “smart manufacturing”, ossia su tutte quelle tecnologie di produzione innovative che, quando utilizzate, da un lato producono un intrinseco aumento del volume della produzione (il cosi detto output produttivo) e, dall’altro, portano anche ad un aumento della qualità del prodotto finito (o, forse ancora meglio detto, possono portare anche alla produzione di un bene che presenta un maggiore valore aggiunto).

Come rilevato da più parti, ivi incluso dal piano cinese stesso che lo ripete insistentemente, il Made in China 2025 vuol fare diventare il dragone una superpotenza produttiva assoluta. È scritto, infatti, fin dalle prime righe del comunicato stampa cinese (anche nella sua versione inglese, che troviamo qui sotto in uno screenshot) . Sempre dallo stesso comunicato stampa risulta altresì chiaro, oltre ogni ragionevole dubbio, come il piano decennale sia solo un primo passo di un piano che si svilupperà su più livelli fino al 2049, anno del centenario della fondazione della Repubblica Popolare Cinese.

10 settori high tech

I settori maggiormente interessati dal Made in China 2025, come indicato nella prefazione del piano stesso, sono, per esempio e per citarne solo alcuni, quelli dell’automotive, aviazione, macchinari, robotica, equipaggiamento hi-tech per utilizzazione marittima e ferroviaria, apparecchiature medicali e la information technology. A questi si aggiungono l’ormai onnipresente biotech e un generico “nuovi materiali” (che indica ulteriormente, se mai fosse necessario, la chiara intenzione cinese di investire in maniera importante nella ricerca e sviluppo).

Come fatto notare da più parti e come sicuramente risulta logico ai più, è chiaro che i paesi più avanzati nei settori ad alta componente tecnologica (e che, quindi, hanno una maggiore percentuale del Pil collegata a tali settori) sono anche i più vulnerabili ad una crescita cinese in questa direzione. Questo fenomeno ha le sue basi in ragioni puramente di mercato. Semplificando: se si avesse una torta di una determinata dimensione (la domanda internazionale di prodotti ad alto contenuto tecnologico) e tale torta non potesse essere modificata nella sua dimensione in maniera sostanziale (ossia, se la domanda non potesse crescere in maniera importante), allora il sorgere di un nuovo “commensale” (il nuovo importante attore internazionale che offre gli stessi prodotti) comporterebbe una divisione della torta stessa in fette più piccole. Queste “fette” più piccole rappresentano le nuove quote di mercato detenute dai paesi che, in origine, avevano una posizione dominante.

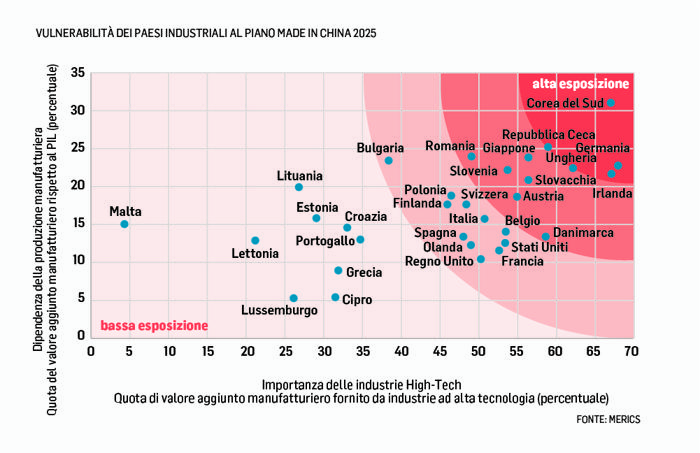

I paesi a rischio

Proprio questi paesi “a rischio” sono quelli riportati nel grafico sottostante.

I più esposti dalla crescita cinese in questi settori sono i paesi che si ritrovano nell’angolo alto a destra del grafico, mentre nell’angolo diametralmente opposto troviamo quelli meno influenzati dal piano Made in China 2025. Come vediamo, l’Italia rientra nella zona di esposizione, anche se non estrema (come è, invece, il caso della Corea del Sud). È fondamentale, però, sottolineare il doppio significato di questo grafico. Il fatto che il Pil Italiano sia meno vulnerabile da una forte crescita cinese in questi settori può portare a credere che ci si trovi in una situazione “meno a rischio” rispetto ad altri e che, pertanto, la situazione del paese sia comparativamente migliore di quella di altri. In linea generica, teorica e superficiale, questo potrebbe essere vero. Allo stesso tempo, però, il grafico sottolinea implicitamente quali sono i paesi più avanzati nei comparti ad alto contenuto tecnologico, visto che indica quali paesi hanno una percentuale elevata del proprio Pil derivante da quei settori che hanno dei volumi economici intrinsecamente importanti. Quindi il grafico ci fa capire che, se da un lato è vero che alcuni comparti sono “parzialmente a salvo” da un’aggressione cinese, l’economia italiana è sottosviluppata per quanto riguarda i settori che coinvolgono un grande impiego di alta tecnologia.

Come affermato, correttamente, dalle autorità cinesi in più riprese (incluso nello stesso piano e nella relazione dell’Accademia di Ingegneria cinese del 2013, prodotto ben due anni prima del piano stesso) la promozione e la massima diffusione sul territorio e nel tessuto industriale ed economico cinese sono la pietra angolare su cui si basa l’intero programma. Senza il raggiungimento di questo risultato primario, la conclusione finale non potrà che essere negativa.

La promozione e la massima diffusione sul territorio e nel tessuto industriale ed economico cinese sono la pietra angolare su cui si basa l’intero programma

Copiato il modello tedesco ma con più fondi

Analizzando il piano in maniera clinica risulta fin da subito evidente che sono stati prese “in prestito” amplissime parti del tedesco Industria 4.0 e dello statunitense Industrial Internet (che in realtà è stato adottato dallo stato federale Usa dopo esser nato, in pieno stile statunitense, da un’iniziativa di società private – AT&T, Cisco, GE, IBM ed Intel – unitesi per creare il Industrial Internet Consortium, ora aperto a tutte le realtà internazionali e che punta a creare degli standard mondiali per il miglioramento dell’industria). Esattamente come previsto nei piani sopra citati, seppur con le differenze intrinseche dovute a sistemi di governo molto diversi (in particolare con il piano Industrial Internet statunitense), attraverso l’aumento del livello tecnologico dei processi industriali più arretrati, il governo cinese spera di «poter sviluppare la competitività delle sue imprese a livello domestico, per avere una struttura economica adatta a fare da base ad un’espansione globale».

È un obiettivo che non è sicuramente sfuggito alla commissione di analisi Usa che, difatti, lo fa notare a più riprese nel documento “Findings of the investigation into china’s acts, policies, and practices related to technology transfer, intellectual property, and innovation under section 301 of the trade act of 1974” (scarica il pdf). E nemmeno a quella europea con il suo Commission staff working document “On significant distortions in the economy of the People's republic of China for the purposes of trade defence investigations” (scarica il pdf), che analizza anche tutta la (grande) serie di distorsioni del mercato socialista cinese e gli effetti che esse fanno ricadere sul commercio internazionale.

In questo, pare di poter dire che l’accusa di modificare il piano del gioco fatto dagli Usa e da molti paesi europei, tra cui la Germania, sia un poco strumentale. Se è vero, infatti, che la Cina sta certamente cercando di modificare il suo tessuto economico attraverso un forte intervento statale è altresì vero che lo stesso fanno (seppure in maniera parzialmente diversa) i paesi europei. A questa osservazione, nel 2016, in tempi non sospetti, l’allora ministro dell’economia tedesco Sigmar Gabriel ribattè che la grande differenza tra il piano tedesco e quello cinese va trovata nelle diverse dimensioni dell’intervento, in quanto quello cinese tratta volumi di sostegno economico di molto superiori a quello tedesco. È un fatto assolutamente innegabile e facilmente dimostrabile, dati e numeri alla mano. Però, al fine di un’analisi sistemica che possa avere valore e data la situazione dei finanziamenti derivanti dall’Unione Europea, risulta logico che il volume tedesco dovrebbe essere inteso ed inserito all’interno dell’Ue e, per tanto, dovrebbe esser aggiunto a quelli degli altri paesi membri. Ovviamente, se si andassero a sommare tutti gli interventi statali derivanti o che seguono i principi dell’industria 4.0 tedesco, i numeri europei risulterebbero di molto superiori a quelli di un singolo stato dell’Unione.

In secondo luogo, seppure il grido d’allarme tedesco ha certamente ragione d’esistere e c’è il rischio concreto di “doping” dell’economia e delle imprese cinesi nell’immediato (con tutte le difficoltà che ne derivano a livello di commercio internazionale), è anche vero che la Cina ha bisogno di investimenti di molto maggiori a quelli europei per arrivare a sedersi al “tavolo che conta” dell’economia mondiale, visto il gap esistente con i paesi industrializzati.

Cina: un mercato in cerca di modernizzazione

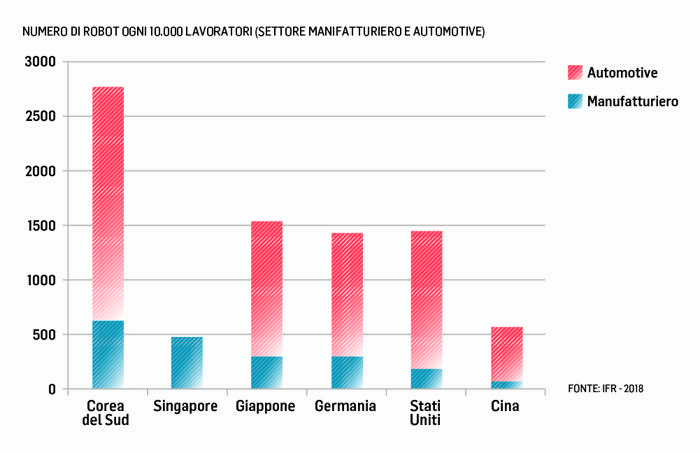

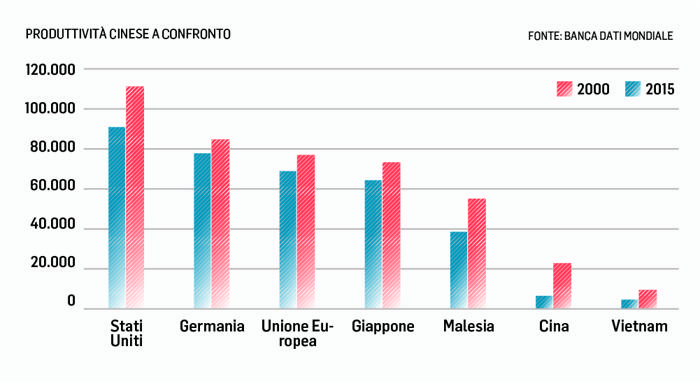

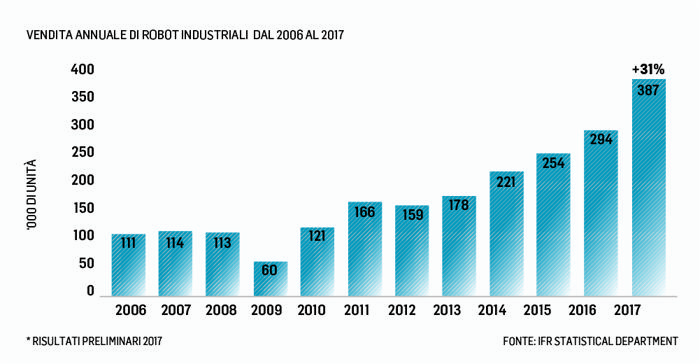

Come ben individuato da svariati imprenditori internazionali che ne stanno già traendo vantaggio e da molti sistemi economici che puntano a promuovere il commercio con la Cina, la spinta politica diretta alla modernizzazione del tessuto produttivo cinese va a creare una enorme domanda per quei prodotti che fanno diventare la produzione “smart”. Per ritornare all’esempio fatto in precedenza, potremmo dire che la torta di cui parlavamo sta aumentando notevolmente di dimensioni e volume grazie all’interesse (ed allo sviluppo) cinese. Oggi, difatti, andando a comparare le tecnologie utilizzate nella produzione cinese e quelle diffuse nei paesi economicamente più maturi, si evidenzia una marcata arretratezza della prima rispetto ai secondi. Come osservato in tutti i report internazionali (inclusi quelli di World Bank, Ifr e Fmi, poi, come d’abitudine, ripresi dalla maggioranza dei centri di ricerca internazionali) la maggior parte delle imprese cinesi “ha un livello rudimentale di automazione e ben poca digitalizzazione”. Per esempio, e come si evidenzia meglio nel grafico qui sotto, basato su dati 2018 della International Federation of Robotics, l’utilizzo di robot nei comparti produttivi è ancora molto basso rispetto ai paesi più avanzati. Nonostante si noti una forte crescita dal 2007, la distanza da colmare è ancora ampia.

Anche per questo, e contrariamente a quanto la vulgata popolare tende a trasmettere, la produttività cinese è molto bassa rispetto a quella dei paesi più avanzati e, forse sorprendentemente per alcuni, anche rispetto a quella dei paesi in via di sviluppo, come la Malesia. Germania, Corea del Sud e Usa, al contrario, fanno un uso intensivo di linee di produzione e gestione di processo basate su It e macchinari automatizzati. L’Italia, secondo i dati Ifr, ha alcuni settori più avanzati rispetto ad altri e, in generale, si trova al settimo posto a livello internazionale per il numero di robot utilizzati ogni diecimila lavoratori anche se, purtroppo, la produttività italiana è oggi l’ultima del G20. Un risultato pessimo se si va ad osservare la serie storica e, in particolare, se si considera dove era il bel paese trenta anni fa.

La verità è che, come ben compreso dal governo di Xi Jinping, l’industria cinese ha un urgente bisogno di modernizzazione, visto che si basa ancora oggi su un modello in cui è il costo del lavoro basso per le posizioni cosiddette low-skill a fare la differenza. Modello che, anche nel caso cinese, sta per essere progressivamente superato dalla realtà e che ha contribuito ad amplificare l’urgenza per l’implementazione del Made in China 2025.

Partendo, quindi, da un forte deficit tecnologico, non è una sorpresa vedere che, come fatto notare fin da subito dai principali studi di settore, vi è stata una crescita della domanda per tecnologie di automazione e digitalizzazione (automation and digitisation technology). Come ben individuato dallo studio effettuato da Merics nel dicembre 2016, nel solo 2015, anno di inizio del piano, “la crescita nella domanda di tipiche tecnologie industriali 3.0 (software industriali, robot industriali tradizionali, sensori industriali) è stata tra il 10 ed il 25 per cento”, a seconda del prodotto analizzato. Sempre nel 2015, le tecnologie tipiche dell’industria 4.0 (big data, cloud computing, network industriali wireless (Wsn) e sistemi micromeccanici (Mems)) “sono cresciuti tra il 20 ed il 25 per cento”.

Ancora più rilevante è il fatto che nel 2017 il tasso di crescita relativo ai robot industriali abbia raggiunto il 58% contribuendo decisamente alla crescita della domanda mondiale.

Conoscendo la realtà cinese non è per nulla sorprendentemente che la spinta alla modernizzazione non provenga dal tessuto economico del paese, bensì da una chiara direzione politica calata dall’alto. È tipico di tutte le policy cinesi ed, in generale, in tutte le policy di quegli stati che hanno caratteristiche di governi “forti” o molto “forti”, ossia non interamente democratici. Infatti, storicamente, le imprese cinesi tendono da sempre ad essere avverse al rischio quando si tratta di investire in equipaggiamento produttivo high-tech. Ciò è dovuto a una economia caratterizzata da una forte presenza e interferenza dello stato che, come piuttosto logico, fa venire meno i naturali incentivi a rafforzare la propria posizione all’interno del mercato.

La spinta alla modernizzazione non proviene dal tessuto economico del paese, bensì da una chiara direzione politica calata dall’alto

La relazione diretta tra queste variabili pare piuttosto evidente e sicuramente non rappresenta una novità nella storia economica, anche molto recente, delle nazioni. Difatti, perché un’impresa dovrebbe utilizzare risorse (che sono, per definizione, limitate) se può farne a meno e, ciò nonostante, continuare ad avere successo? Farlo sarebbe profondamente illogico e, in un sistema del genere, perfino anti-economico. Anche a causa di queste interferenze che garantiscono protezione politica, dunque, molte imprese si ritrovano, se così vogliamo dire, in posizioni dominanti senza meritarlo. Di conseguenza, possono tralasciare investimenti fondamentali per migliorare, producendo un circolo vizioso che porta ad un peggioramento della situazione generale, in particolare vis à vis la competizione internazionale. Per anni questo stato di cose, che si andava a sommare a una grande offerta di manodopera a basso costo (altra variabile che si sta velocemente erodendo) ha sempre disincentivato gli investimenti in tecnologia. Con Made in China 2025, invece, l’indirizzo va a cambiare, seppure continuando a seguire logiche impositive top-down, data la tipologia di organizzazione propria dello Stato cinese. In altre parole, cambia la direzione ma non il paradigma di fondo.

È interessante a tal proposito ascoltare il discorso di Xi Jinping al World economic forum di Davos, lo scorso anno (traduzione in inglese, dura 48 minuti).

La trappola che Xi Jinping vuole saltare

Ma perché il Presidente cinese Xi Jinping ed i suoi consiglieri hanno deciso per questa accelerazione “improvvisa” verso la modernizzazione della struttura produttiva del paese? La risposta è chiaramente da trovarsi nel tentativo di creare uno strumento utile ad evitare la cosiddetta “middle-income trap”, la trappola del reddito medio che, negli ultimi 50 anni, ben pochi paesi in via di sviluppo sono riusciti ad evitare. Uno dei casi storici di successo in questa fuga fu la Grecia, anche se poi ben conosciamo quali sono stati i problemi che si sono imposti nel paese ellenico a causa di scelte politiche per lo meno discutibili.

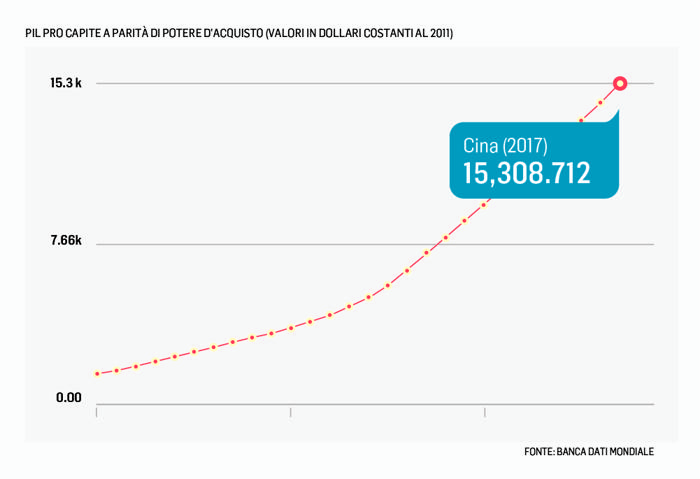

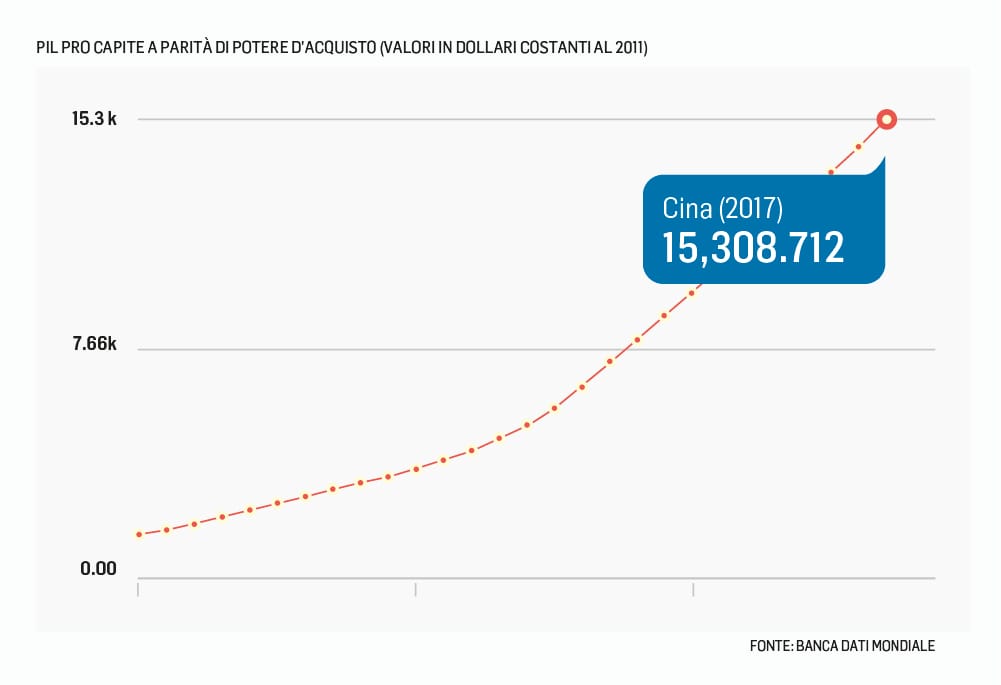

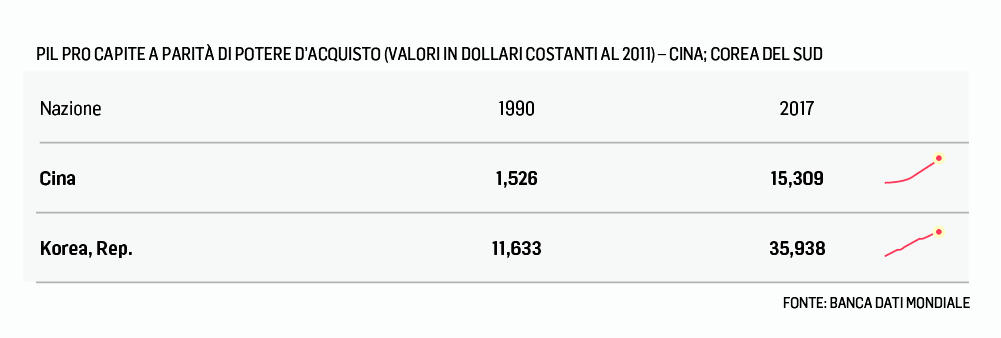

I paesi “poveri” (in via di sviluppo) tendono a crescere più velocemente di quelli “ricchi”, principalmente perché imitare è più facile (e veloce) che inventare. Questo è assodato. I dati della Banca Mondiale, utilizzati anche in questa analisi, posizionano la Cina nella fascia alta delle economie a reddito medio. Questo significa che si trova oggi proprio nella fase più pericolosa della crescita. Secondo molteplici studi (tra cui, forse, il più rilevante alla nostra trattazione è quello prodotto da Barry Eichengreen ed intitolato “Escaping the middle income trap” ossia, “Fuggire dalla trappola del reddito medio”, scarica il pdf) si è scoperto che, dopo aver esaminato numerose economie a reddito medio, quelle in veloce crescita tendono a decelerare in maniera significativa quando raggiungono un Pil pro capite intorno a 16.000 dollari. Se andiamo ad analizzare i dati dei redditi pro capite cinesi in Ppp (parità di potere di acquisto, o, in inglese, purchasing power parity – un indice che consente di confrontare i livelli dei prezzi tra località diverse, appartenenti ad una stessa area valutaria o ad aree valutarie diverse. Nel nostro caso, quello di aree valutarie diverse, si introduce anche una relazione tra i prezzi ed il tasso di cambio) il Pil pro capite è nel 2017 a 15.308.712 dollari.

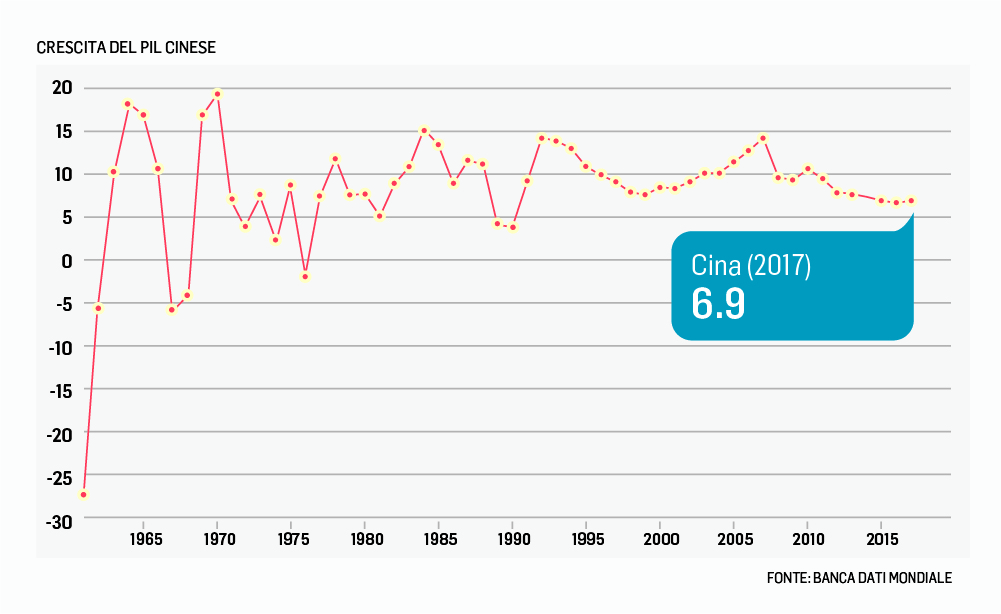

Non a caso, osservando la crescita economica cinese degli ultimi anni, si evidenzia un forte rallentamento rispetto all‘incremento a doppia cifra verificatosi fino al 2010, e la chiara indicazione di una tendenza di minor crescita (seppur sempre con dati positivi) prospettata dalla banca Mondiale prossimi anni. Se non è già qui, la trappola è dietro l’angolo.

L’economia cinese è quindi alla ricerca di uno strumento che le permetta di superare le colonne d’ercole della crescita economica. Percorso estremamente difficile e che ha condannato molti paesi nel corso della storia. Alcuni, come la Corea del Sud, sono però riusciti a saltare questa trappola, portando il proprio Pil pro capite da 11.633 dollari nel 1990 fino a 35.938 dollari nel 2017.

È importante sottolineare, per capire che questo è sì un fenomeno cinese ma comunque contestualizzato (sempre) in un processo globale, che dalla fine della seconda Guerra Mondiale le economie dell’Est Asiatico sono quelle che hanno ottenuto maggior successo nell’elevarsi di rango economico, tanto da portare Larry Summers (tra le altre cose, accademico, ex Segretario al Tesoro Usa, Rettore di Harvard University e, nota biografica interessante, nipote del Nobel per l’economia del 1970 Paul Samuelson) a dichiarare che la modernizzazione delle economie asiatiche è un fenomeno storico paragonabile al Rinascimento e contemporaneamente alla Rivoluzione Industriale.

La modernizzazione delle economie asiatiche è un fenomeno storico paragonabile al Rinascimento e contemporaneamente alla Rivoluzione Industriale

Per la prima volta cala la forza lavoro

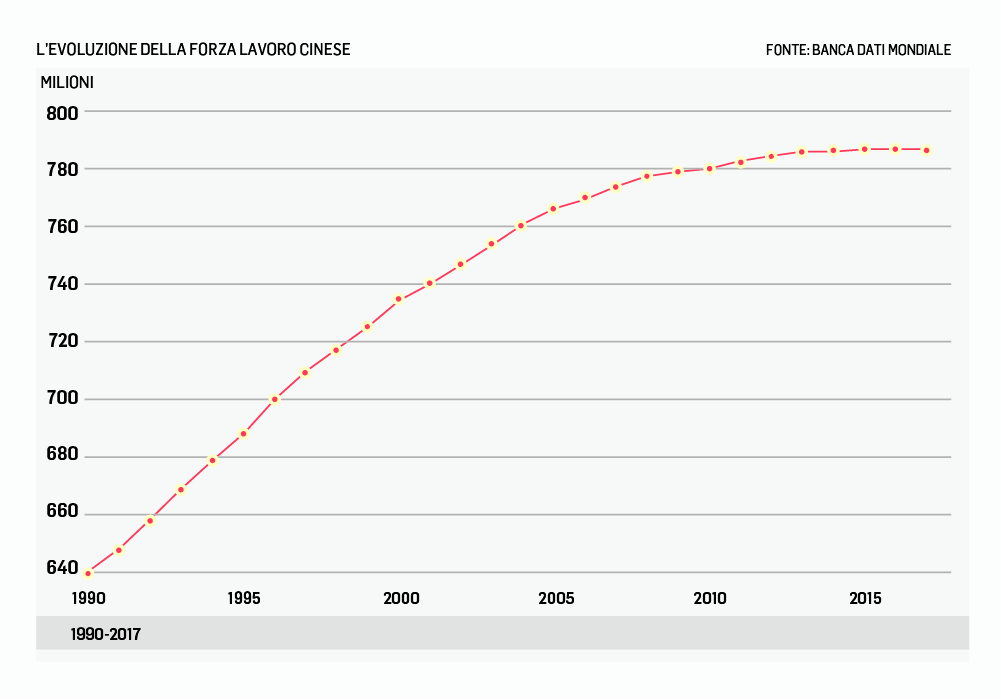

A contribuire alla difficoltà della situazione cinese (e, conseguentemente, a rendere necessario uno stimolo vigoroso per la crescita) vi è la questione demografica. Anche a causa degli stringenti controlli sulle nascite imposti negli ultimi 30 anni la popolazione sta infatti invecchiando rapidamente. Tanto rapidamente, secondo alcuni analisti (tra cui Bloomberg) da prevedere un deciso declino numerico della forza lavoro cinese già a partire dal 2018. Per la prima volta in 50 anni. Previsione in realtà confermata ancor prima di iniziare, se si pensa che già nel 2017 i dati della Banca Mondiale sottolineano come la forza lavoro sia passata da poco più di 787 milioni di persone a 786 milioni e 738 mila persone. Evidenziando, pertanto, un calo, seppure ancora molto limitato in relazione al numero enorme della forza lavoro in attività. Questo fenomeno, chiaramente, contribuirà all’ulteriore aumento del costo del lavoro, già in costante crescita, producendo un’accelerazione del processo qui descritto.

Questo è un altro fattore che urge Xi Jinping a stimolare la crescita in maniera potente per evitare di finire in una middle-income trap alimentata in maniera esponenziale da una bomba demografica senza precedenti storici.

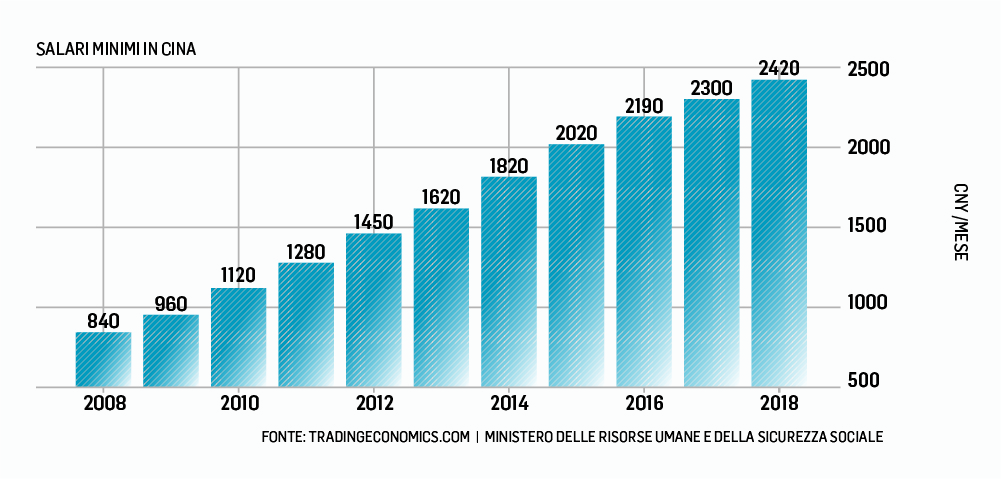

Senza alcun cambiamento alla struttura produttiva (e, con ogni probabilità, senza futuri cambiamenti anche alla sua struttura di mercato che al momento non presenta caratteristiche di libertà economica paragonabili a quelle delle economie più sviluppate) il paese rimarrà incastrato tra due forze che finiranno per schiacciarlo. La sviluppo di un paese, infatti, quando osservato nell’ottica internazionale, non può essere statico. O vi è crescita o vi è decrescita. Perfino la staticità apparente di una stagnazione è, di fatto, una decrescita (o crescita) quando posta in relazione ai risultati ottenuti dai concorrenti. Pertanto, questa crescita (o descrescita) si trova a dover affrontare la forza esercitata dai paesi industriali, più sviluppati, con una maggior produttività e che puntano a mantenere (o meglio dire, aumentare) il gap tecnologico creato in secoli di sviluppo; dall’altro, quella sviluppata dai paesi in via di sviluppo che possono contare, per esempio, su un costo del lavoro più basso rispetto a quello cinese che, come si può notare dal grafico qui sotto, cresce a ritmi molto sostenuti.

La fabbrica del mondo (digitalizzato)

Per superare queste sfide la Cina punta ai due obiettivi primari, indicati esplicitamente all’interno del suo piano e descritti anche all’inizio di questo articolo. In primo luogo, quello di sfidare il dominio di mercato dei paesi industriali, diventando in un futuro la “Superpotenza Manifatturiera” e la “Superpotenza Internet”, ossia creando un paese industriale basato su una industria manifatturiera robusta e, soprattutto, innovativa. In secondo luogo, Xi Jinping vuole difendere la posizione cinese di “fabbrica del mondo” per i settori a basso valore aggiunto contro l’aggressione dei paesi in via di sviluppo di cui sopra. Il processo di de-localizzazione delle realtà produttive a basso valore aggiunto in quei paesi vicini che hanno costi del lavoro più bassi rappresenta, sicuramente, una seria minaccia a medio termine al raggiungimento di questi obiettivi.

Non sono solo le de-localizzazioni verso paesi “meno cari” a preoccupare il governo cinese. Lo spostamento di attività produttive verso paesi che garantiscono una maggiore produttività (ossia, verso i paesi maggiormente industrializzati tra cui vi è anche l’Italia) è senza dubbio una grande e concreta minaccia al raggiungimento degli obiettivi cinesi, tanto più che il processo è già in corso e può essere fermato solamente con un profondo miglioramento delle capacità produttive del paese asiatico. Ossia può essere fermato, in maniera più o meno decisiva - a seconda dei risultati che verranno raggiunti dal Made in China 2025 - solamente con il raggiungimento degli obiettivi del piano. Sono minacce già esistenti e destinate a crescere nel tempo senza adeguati stimoli all’economia. La combinazione di queste due forze e la presenza di una vera e propria bomba demografica pronta a deflagrare nel peggior momento, ossia quando il paese è nel mezzo del guado della trappola del medio reddito, hanno reso urgente per il governo di Xi Jinping di intervenire al fine di automatizzare e digitalizzare l’industria cinese. Solo a parità di tecnologia e capacità produttive, infatti, sarà in grado di mantenere il vantaggio prodotto da costi di produzione comparativamente più bassi rispetto a quelli dei paesi industrializzati.

Lo spostamento di attività produttive verso paesi che garantiscono una maggiore produttività (tra cui vi è anche l’Italia) è senza dubbio una grande e concreta minaccia al raggiungimento degli obiettivi cinesi.

Lo scontro è inevitabile, bisogna anticiparlo

La Cina sta oggi cercando di percorrere la difficoltosa strada della trasformazione economica e, date la sue particolari caratteristiche e l’urgenza dettata da alcune variabili come la trappola del reddito medio e una bomba demografica senza precedenti, sta cercando di accorciare il più possibile questo processo, in maniera da massimizzare i potenziali guadagni vis à vis gli altri attori della scena internazionale. Le variabili mondiali, sempre in movimento e costantemente in trasformazione all’interno di logiche che sono però immutabili nei secoli, impongono al paese asiatico di muoversi velocemente ed in maniera decisa. La Cina, utilizzando una metafora del regno animale, è un enorme rinoceronte che sta cercando di lanciarsi a grande velocità verso il futuro. Altri animali di grandi dimensioni stanno correndo in quella stessa direzione ed il terreno rimbomba della loro corsa.

La domanda fondamentale ora è: cosa accadrà a tutti coloro (siano esse imprese, governi o interi sistemi economici) che non si muoveranno speditamente e che si ritroveranno, volenti o nolenti, sulla loro strada? Cosa accadrà a coloro che non investiranno accuratamente le loro risorse, economiche ed umane, per cambiare e per stare al passo con (o davanti al) resto del mondo? Non vi è modo, infatti, di sfuggire e di evitare il confronto. Contrariamente a quanto insegnano certi genitori, per “litigare” (economicamente e strategicamente) non vi è bisogno di essere in due. Basta che una sola parte voglia fare concorrenza ed ecco che avremo concorrenza, magari spietata. Basta che una sola parte voglia lanciare la sfida, ed ecco che avremo una sfida, forse all’ultimo sangue. Il mondo intero si sta lanciando in questa corsa e, purtroppo per coloro che non si trasformeranno, pare vi sia una sola possibile risposta a queste domande. E non è sicuramente uno scenario piacevole da prospettare.

© RIPRODUZIONE RISERVATA