Sostenibilità

/

Bergamo Città

Martedì 18 Settembre 2018

La sostenibilità fa più ricca l’azienda

Cerchiamo di capire che cos’è e che cosa non è la responsabilità sociale (Csr). Che innanzitutto mette in gioco l’imprenditore, anche di una Pmi. Un eccezionale trampolino per crescere.

Sommario

Chi l’ha capita e chi la vuol capire

Tutte le decisioni aziendali hanno valenza etica

Csr: non basta il profitto

Lo sviluppo sostenibile in 17 obiettivi

Saper leggere dentro le parole

Conviene anche alle piccole imprese

Csr, diritti e condivisione per crescere

Le cinque fasi verso un profitto responsabile

Un modo più autentico di fare tutto

Checklist

Chi l’ha capita e chi la vuol capire

Responsabilità sociale, non una moda bensì una concezione precisa di impresa. Sempre più aziende la mettono al centro del loro percorso quotidiano; chi ancora non l’ha fatto, avverte l’esigenza di muoversi verso una sostenibilità che non è solo quella ambientale.

Diversi (e spesso più di uno insieme) sono infatti i campi di attenzione ritagliati dalle imprese che puntano sulla cosiddetta Corporate Social Responsibility (Csr): dall’ambiente ai bisogni sociali, dal rapporto con i collaboratori alle emergenze dei tempi nostri. Con un passaggio ulteriore: conta fare, come pure comunicare. Far sentire cioè tutti gli anelli della catena parte di questo impegno comune, non è meno importante.

Qualche esempio? Il gruppo Bolton - Rio Mare, che con il progetto “Sulla giusta rotta” ha puntato su ambiente, diritti dei lavoratori e cultura alimentare.

Una faccenda solo per grandi? Per niente. Un caso interessante è quello di Acqua Chiarella, azienda comasca di trenta collaboratori, impegnata a fondo in un progetto per i bambini.

Tutte le decisioni aziendali hanno valenza etica

Occorre innanzitutto sgombrare il campo da tanti equivoci che hanno distolto l’attenzione dai problemi veri e hanno finito spesso per travisare o perfino ridicolizzare un tema serio.

Per questo giova dire subito che cosa la responsabilità sociale d’impresa non è.

- Csr non èfilantropia, cioè non si riduce a destinare una parte, di norma esigua, degli utili a finalità sociali;

- Csr non si limita all’attenzione ai dipendenti e al territorio perché, per quanto siano queste dimensioni rilevanti, essa ha un significato più ampio;

- Csr non si riduce a predisporre dei documenti patinati e moraleggianti, come il codice etico e il bilancio di sostenibilità;

- Csr non è una cosa da relegare a un personaggio marginale dell’impresa, estraneo alla gestione ma uso ai discorsi.

Csr è una cosa seria. Anche perché occorre liberare il campo da un diffuso equivoco.

Le decisioni aziendali, come ogni atto umano, hanno – lo si voglia o no – ricadute su un numero (più o meno ampio) di interlocutori.

Le decisioni implicano cioè una responsabilità e assumono, dunque, una valenza etica. È astratta e, dunque, profondamente errata l’impostazione per la quale ci sarebbe una prospettiva “aziendale” della scelta sulla quale, in un secondo tempo e a discrezione del decisore, si può innestare un punto di vista “etico”, che porta a prestare attenzione all’impatto della decisione su tutti i soggetti coinvolti.

Per svelare l’astrattezza di questo approccio, poniamoci una domanda.

Prima della “iniezione etica”, in base a quali criteri si è operata la scelta?

Se non si sono considerate le possibili ripercussioni sugli interlocutori sociali, siamo di fronte a una decisione puramente “aziendale” o non, piuttosto, a una decisione mossa dall’obiettivo del puro profitto, perciò dimentica di tutti i fattori in gioco, e dunque irrazionale?

Nel fare ingresso in un nuovo business, ad esempio, certamente occorre domandarsi: qual è l’attrattività del segmento di settore in cui andiamo a collocarci? Come posizionarsi rispetto ai concorrenti già presenti? A quale quota di mercato mirare e come conquistarla? Ma, allo stesso modo, sono interrogativi inerenti la decisione anche i seguenti: quali ripercussione può avere il consumo del nuovo prodotto sui clienti? Quali comportamenti, e quali sottostanti valori, sono indotti dalle caratteristiche del prodotto e dalla politica di comunicazione prescelta? L’attenzione alle dimensioni evocate da queste domande non manifesta una “preoccupazione morale” che può eventualmente seguire il processo decisionale “economico”, ma è il rendersi razionale di un processo decisionale che altrimenti sarebbe – inconsapevolmente, o assai più spesso, consapevolmente – gravemente inadeguato.

Csr, non basta il profitto

Csr sta a indicare una concezione d’impresa, secondo la quale essa non può avere come finalità esclusiva la massimizzazione del profitto, ma deve generare sviluppo per tutta la società, prestando contemporaneamente attenzione alla generazione di ricchezza, alla salvaguardia e al recupero dell’ambiente, alla tutela dei diritti dei lavoratori e della comunità che si trova attorno alle sue unità produttive, siano esse uffici o stabilimenti.

Csr implica una concezione d’impresa che non può avere come finalità esclusiva la massimizzazione del profitto, ma deve generare sviluppo per tutta la società

Collocato storicamente, il fenomeno della Csr può essere interpretato come la necessità che sempre più le imprese hanno di rispondere – possibilmente in modo anticipatorio e non semplicemente reattivo – alle crescenti istanze provenienti dal contesto – naturale, sociale ed economico – in cui operano. Tale contesto negli ultimi decenni è stato teatro di profonde trasformazioni che hanno messo in discussione l’operato delle imprese e il ruolo che esse devono e possono assumere nella società.

Ne ricordiamo alcune tra le principali:

- la globalizzazione costituisce il primo e fondamentale fattore di trasformazione dell’economia mondiale. Questo processo, se da un lato ha aperto grandi opportunità di creazione di nuova ricchezza, dall’altro ha contribuito ad allargare il divario tra aree ricche e povere del mondo. Di qui la necessità di un attento governo del fenomeno, nel quale le imprese sono chiamate a un ruolo primario in virtù del vasto potere di cui dispongono;

- l’ampiezza delle conseguenze di alcuni disastri ambientali, la necessità di identificare nuove fonti di energia, il riconoscimento di mutazioni climatiche indotte dall’uomo, hanno fatto crescere in modo esponenziale l’attenzione riservata al problema ecologico, ormai riconosciuto nella sua natura sistemica e planetaria;

- l’attenzione ai diritti delle persone e in particolare dei lavoratori;

- la diffusione del consumo “responsabile” (o “critico”) per il quale nei processi d’acquisto la scelta è operata non solo in base ai tradizionali criteri di qualità e prezzo, ma anche in considerazione dell’impegno socio-ambientale caratterizzante le imprese produttrici;

- la consapevolezza che non può essere la politica da sola a farsi carico delle istanze sociali e ambientali. Senza l’affermazione della logica delle partnership tra pubblico e privato non ci può realisticamente essere autentico, integrale sviluppo.

Non è, dunque, lecito considerare la Csr come un fenomeno passeggero, di moda, come alcuni hanno sostenuto e continuano a sostenere.

Si tratta di una dimensione strutturale della gestione aziendale, come strutturali sono le trasformazioni in atto nel contesto e come inevitabili sono le implicazioni morali del fare impresa.

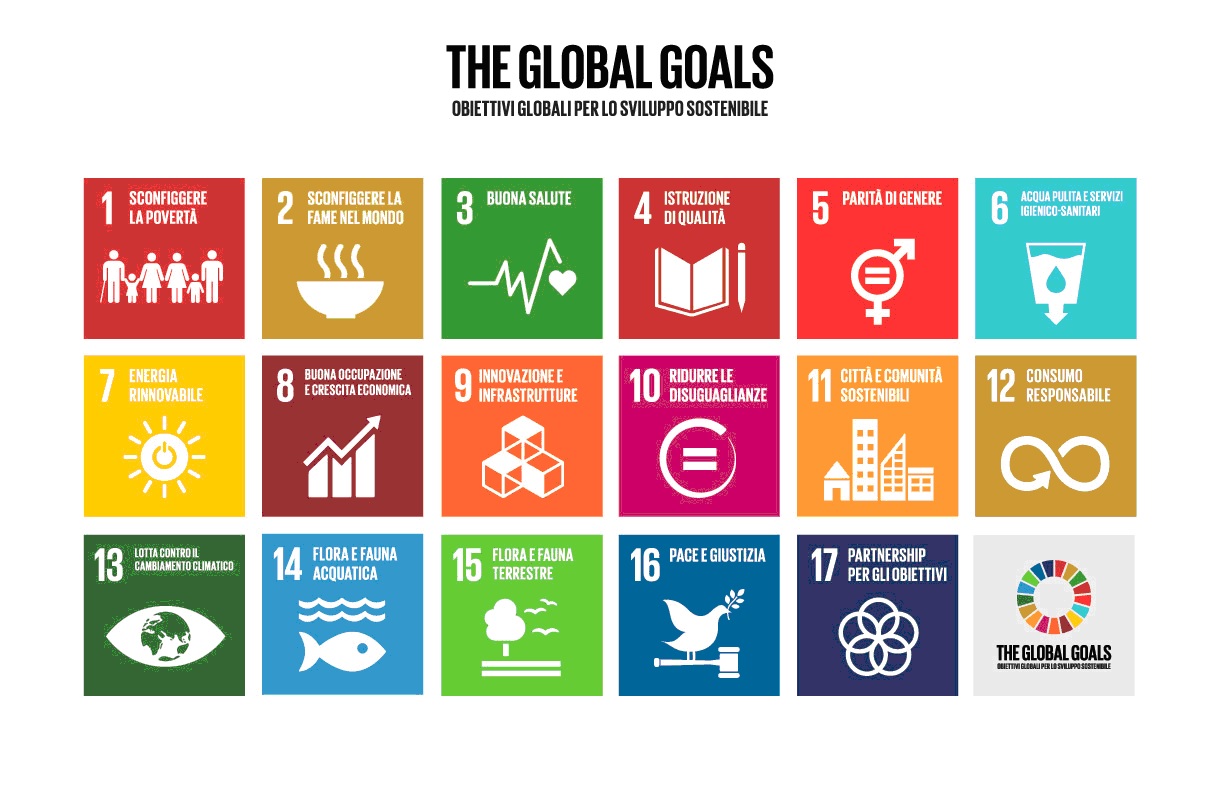

Lo sviluppo sostenibile in 17 obiettivi

La più forte conferma di questa ineluttabilità della Csr la troviamo nella fondamentale iniziativa delle Nazioni Unite che, il 25 settembre 2015, hanno approvato l’Agenda Globale per lo sviluppo sostenibile (Agenda 2030) e i relativi 17 Obiettivi di sviluppo sostenibile (Sustainable Development Goals: Sdg), articolati in 169 target da raggiungere entro il 2030.

Nel nostro Paese questo evento di portata storica ha condotto l’anno successivo alla costituzione dell’Alleanza Italiana per lo Sviluppo Sostenibile (ASviS), avente la missione di far crescere nella società italiana, nei soggetti economici e nelle istituzioni sia la consapevolezza dell’importanza dell’Agenda 2030, sia il livello di mobilitazione in vista del raggiungimento degli obiettivi prefissati.

A proposto dell’Agenda 2030, così ASviS ne ha sintetizzato la portata:

“È stato espresso un chiaro giudizio sull’insostenibilità dell’attuale modello di sviluppo, non solo sul piano ambientale, ma anche su quello economico e sociale. In questo modo, ed è questo il carattere fortemente innovativo dell’Agenda, viene definitivamente superata l’idea che la sostenibilità sia unicamente una questione ambientale e si afferma una visione integrata delle diverse dimensioni dello sviluppo.

Tutti i Paesi sono chiamati a contribuire allo sforzo di portare il mondo su un sentiero sostenibile, senza più distinzione tra Paesi sviluppati, emergenti e in via di sviluppo, anche se evidentemente le problematiche possono essere diverse a seconda del livello di sviluppo conseguito. Ciò vuol dire che ogni Paese deve impegnarsi a definire una propria strategia di sviluppo sostenibile che consenta di raggiungere gli SDGs, rendicontando sui risultati conseguiti all’interno di un processo coordinato dall’Onu;

L’attuazione dell’Agenda richiede un forte coinvolgimento di tutte le componenti della società, dalle imprese al settore pubblico, dalla società civile alle istituzioni filantropiche, dalle università e centri di ricerca agli operatori dell’informazione e della cultura.”

Saper leggere dentro le parole

Quando si parla di responsabilità sociale d’impresa spesso si sta a disquisire sulle differenze con altri concetti in qualche modo affini. L’autore che vuole passare come il “grande riformatore” conia un nuovo termine, lo differenzia dalla Csr con l’espediente di attribuire a quest’ultima un significato ridotto e corrotto, e così pensa di conquistarsi notorietà.

È un atteggiamento che non ci piace. Preferiamo affermare che, tutto sommato, se ben concepiti, ci sono tanti concetti affini che, per quanto con accenti diversi, veicolano lo stesso messaggio di fondo. Vediamone alcuni:

- Sostenibilità. Affermatosi già negli anni ’80 nell’ambito degli studi in materia ambientale, è ormai il termine di gran lunga preferito. Ma ha assunto un significato allargato anche alle sfere sociale ed economica;

- Triple bottom Line, termine che gioca sul fatto che, nel linguaggio anglosassone, bottom line consiste nell’ultima riga del conto economico, quella che indica il profitto o la perdita dell’anno. Triple suggerisce allora che occorre passare dall’apprezzamento di un risultato unidimensionale a uno tridimensionale (ancora una volta: economico, sociale e ambientale);

- Environmental, Social and Governance (Esg) è una formula sorta nell’ambito del Social Responsible Investing. Essa suggerisce la necessità di estendere l’attenzione alla qualità della corporate governance (presenza di consiglieri inadempienti, pari opportunità nella composizione degli organi, e così via).

- Corporate Citizenship pone l’accento sul ruolo che le imprese sono chiamate a interpretare nella società. Tale concetto, oltre a indicare la necessità di comportamenti aziendali che non siano lesivi dei diritti delle persone e della comunità, sottolinea la necessità che le imprese assumano un ruolo pro-attivo a beneficio della società intera.

- Shared Value Creation (creazione di valore condiviso), infine, intende suggerire che le più autentiche azioni di responsabilità d’impresa sono quelle in grado di contribuire simultaneamente alla costruzione del vantaggio competitivo dell’azienda e al soddisfacimento dei bisogni di una o più classi di interlocutori. Se Csr coincidesse con filantropia, allora la sua differenza con la creazione di valore condiviso sarebbe abissale. Ma se la si intende correttamente, come abbiamo suggerito in apertura, i due concetti tendono a coincidere. Per un produttore di caffè, promuovere in Africa un approccio responsabile verso i piccoli coltivatori vuol dire anche assicurare qualità e accesso alla materia prima. Per una banca, accordare il credito a imprese portatrici di progetti veri, innovativi e orientati alla sostenibilità, vuol dire assicurare un futuro brillante alla banca stessa.

Conviene anche alle piccole imprese

Detto questo, poniamoci due domande fondamentali per i nostri lettori, molti dei quali appartengono in vario modo al mondo della piccola e della media impresa (Pmi).

Ma la Csr è una questione rilevante anche per le Pmi? Che contributo può dare al successo delle Pmi?

Queste domande non sono certo fuori luogo, perché il fenomeno della Csr è inizialmente stato, senza alcun dubbio, territorio privilegiato delle grandi imprese e, in particolare, di quelle operanti in settori critici: le banche, per vocazione (almeno originaria!) a servizio dello sviluppo economico dei territori in cui operano; la chimica e il settore energetico, per la vastità degli effetti sull’ambiente; la grande distribuzione, in quanto ultimo anello di una lunga catena di fornitura che talvolta ha origine in paesi in via di sviluppo connotati da una bassa tutela dei diritti; la farmaceutica, per il grande impatto sulla salute e, in special modo, per il problema dell’accesso ai propri prodotti da parte delle fasce di popolazione meno abbienti e dei Paesi più poveri.

Il ruolo trainante giocato dalle imprese di grandi dimensioni è, per così dire, ovvio per più motivi: la maggiore esposizione nei confronti di media e opinione pubblica, con i connessi rischi reputazionali; l’influsso esercitato dai propri comportamenti sulla cultura dominante, sullo stile di vita dei cittadini e sugli atteggiamenti d’acquisto dei consumatori; l’ampiezza delle risorse, economiche e non, a disposizione; l’estensione internazionale delle filiere produttive; le pressioni ricevute da Ong (Organizzazioni non governative), agenzie di rating, operatori della finanza.

Ma la Csr coinvolge, e sempre più, anche le Pmi.

Vediamo alcune ragioni:

- innanzitutto molte di esse sono fornitrici di grandi imprese(pensiamo alla grande distribuzione o al mondo delle costruzioni) e comportamenti responsabili (certificazioni, specifiche politiche, ecc.) diventano condizione per essere inseriti nell’albo fornitori;

- altre imprese fanno del fattore sostenibilità la propria arma di differenziazione. Pensiamo a tutti i prodotti con una particolare valenza ecologica, ai prodotti a Km 0, ai prodotti realizzati con personale svantaggiato, ai prodotti bio, ecc.;

- altre piccole imprese si distinguono per una politica del personale che presta particolare attenzione a tutte le dimensioni dellaconciliazione famiglia-lavoro;

- e, infine, non dimentichiamoci dello straordinario patrimonio di cultura aziendale costituito dalle imprese famigliari. Il passaggio da una generazione all’altra, la logica di lunghissimo periodo che l’accompagna, allontano il rischio di una gestione d’impresa dominata dall’assolutizzazione del profitto e assegnano un particolare peso all’amore al prodotto, all’innovazione, al rispetto del territorio. Ciò vale quanto più si lasciano alle spalle alcuni limiti che hanno caratterizzato le imprese familiari, quali la scarsa internazionalizzazione o la chiusura verso iniezioni di capitale esterno.

Csr, diritti e condivisione per crescere

Per meglio capire cosa può significare, nella pratica, far propria la logica della Csr anche nelle imprese di minori dimensioni, torna utile introdurre una distinzione chiarificatrice. Vi sono due livelli di esercizio delle responsabilità sociali e ambientali:

1) un primo livello, che chiameremo “do not harm”, legato cioè alla tutela dei diritti;

2) un secondo livello, che recupera la formula della “share value creation”, il quale è riferito alla capacità dell’impresa di sviluppare soluzioni innovative volte a soddisfare le attese sociali e/o ambientali degli stakeholder.

Le due accezioni di responsabilità sociale sono tra loro complementari. Per quanto il confine tra esse non possa essere tracciato in modo netto, può essere utile sintetizzarne le differenze.

La tutela dei diritti interpreta la responsabilità principalmente come limite morale alle decisioni aziendali – in tema di rapporti con i collaboratori, politiche di comunicazione, rapporti con i fornitori e così via – che, in vista di una massimizzazione del profitto di breve termine, fossero lesive dei diritti dei soggetti, interni ed esterni, coinvolti.

Lo sviluppo di soluzioni innovative – espressione della creatività di imprenditori e manager – può significare: il lancio di politiche di conciliazione famiglia-lavoro in grado di innalzare la coesione all’interno dell’impresa, lo sviluppo di nuovi prodotti connotati da valenze sociali o ecologiche, la realizzazione di campagne di marketing connesse a una causa sociale, ecc.

Entrambi gli approcci alla Csr possono essere importanti per il successo di una Pmi. Sul fronte della tutela dei diritti, ad esempio, alle piccole imprese è sempre più spesso richiesto dai propri grandi clienti (pubbliche amministrazioni o aziende private) di dotarsi di certificazioni sociali e ambientali.

L’adozione di tali certificazioni diventa dunque requisito necessario per la difesa e lo sviluppo del fatturato.

L’adozione di certificazioni sociali e ambientali è requisito necessario per la difesa e lo sviluppo del fatturato.

Passando a considerare le soluzioni innovative, si apre il grande spazio delle Pmi a orientamento sociale e/o ambientale. Esse offrono prodotti a valenza sociale o green, capaci di conquistare le preferenze di quei segmenti di clientela – in forte crescita – particolarmente sensibili al fattore sostenibilità.

Come già accennato, il comparto green offre in proposito una gamma assai ampia di opportunità di differenziazione. Solo per citare alcuni esempi: business connessi alle fonti di energia rinnovabile; soluzioni logistiche a basso impatto ambientale; innovazioni basate sulle logiche dell’economia circolare (riciclo, riutilizzo di prodotti a fine vita, ecc.); sostituzione di materiali tradizionali con materiali a valenza ecologica; servizi di trasporto basati su flotte aziendali a basso tasso di inquinamento.

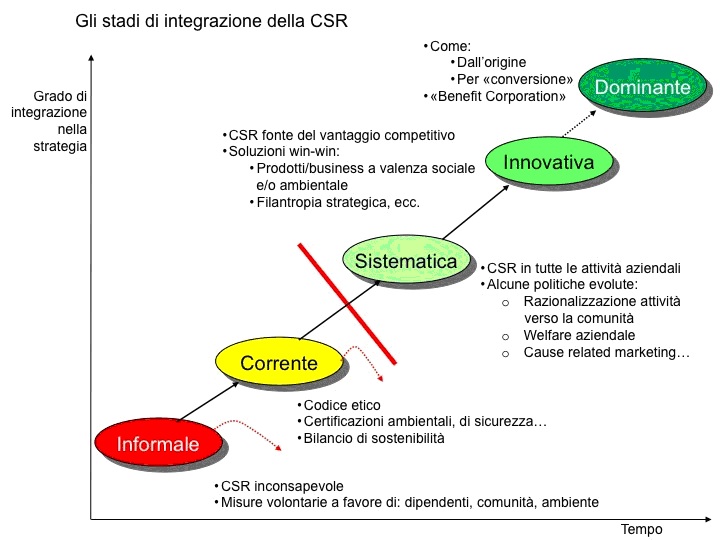

Le cinque fasi verso un profitto responsabile

Prima di concludere, mettiamoci nei panni di un imprenditore che voglia sempre più far sua la logica della Csr, una logica che può già avere nel sangue, ma che deve trovare la strada per esplicitarsi e pervadere sistematicamente le attività aziendali. A questo proposito, suggeriamo un percorso in cinque fasi, rispetto alle quali si accenna alle tipiche manifestazioni e ai fattori che inducono il vertice aziendale a passare da una fase a quella successiva .

Stadio 1: Csr informale

Tradizionalmente molte Pmi, pur ignorando la nozione stessa di Csr, hanno spesso avuto comportamenti virtuosi in una o più aree: misure a favore dei dipendenti (benefit, pensioni integrative, prestiti a tasso agevolato, facilitazioni per l’acquisto della casa, ecc.), interventi per la tutela dell’ambiente fisico, donazioni o altre iniziative verso la comunità.

Il superamento di questa fase dell’informalità è spesso indotta da pressioni del contesto esterno, che sviluppano nell’imprenditore la consapevolezza di doversi misurare con la sfida della sostenibilità.

Stadio 2: Csr corrente

In una seconda fase le imprese iniziano a cimentarsi con alcune pratiche che possono dirsi “classiche” del repertorio della Csr. Si fa riferimento, ad esempio:

- allo sviluppo del codice etico, un documento che può contenere: l’enunciazione dei valori su cui si fonda la cultura aziendale (ad esempio, la “qualità dei prodotti”, il “servizio al cliente”, il “rispetto e la valorizzazione dei lavoratori”, ecc.); e/o la dichiarazione delle responsabilità che l’azienda intende assumere verso i principali stakeholder (clienti, collaboratori, azionisti, comunità locale o nazionale); le norme di comportamento alle quali i lavoratori devono attenersi;

- all’elaborazione del bilancio sociale (o di sostenibilità), il documento annuale con cui l’impresa rende noti i risultati aziendali secondo la logica della triple bottom line;

- al conseguimento di forme di certificazione relative ai sistemi di gestione ambientale, alla sicurezza, alla correttezza delle catene di fornitura, al rispetto dei diritti dei lavoratori.

La fase della Csr “corrente” presenta un pericolo tipico, ma anche alcuni rilevanti pregi. Il pericolo consiste nel fatto che l’adozione delle pratiche più consuete di Csr possa essere vissuta come mera imitazione delle pratiche più diffuse, senza che le logiche di gestione delle attività aziendali siano realmente poste in discussione. Così facendo si alimentano quelle posizioni critiche – tuttora diffuse – secondo le quali la Csr altro non sarebbe che un’operazione cosmetica, ininfluente o addirittura colpevole, in quanto finalizzata a distogliere l’attenzione del pubblico dalle “malefatte” dell’impresa stessa.

Al contrario, se introdotte con impegno e serietà, le pratiche classiche di Csr possono innescare un autentico processo di trasformazione culturale.

Se dunque la fase della Csr “corrente” è gestita positivamente e per un tempo sufficientemente breve, sorge nella direzione aziendale la volontà di intervenire con una concretezza, che conduca a riprogettare processi e prodotti aziendali.

Stadio 3: Csr sistematica

La nuova fase si caratterizza per la volontà del vertice aziendale di permeare con la logica della sostenibilità tutte le attività aziendali. Sotto il profilo operativo, può risultare utile far ricorso al noto modello della catena del valore. Scomponendo in modo chiaro le attività aziendali, diventa più semplice identificare le aree critiche e le misure da adottare: riduzione degli impatti ambientali di produzione e logistica; innovative politiche di salute e sicurezza; interventi per la conciliazione famiglia-lavoro; adozione di un codice etico per i fornitori; chiaro indirizzo impresso agli interventi a favore della comunità, e così via.

A ben vedere, questo stadio è quello più critico, perché la transizione alla “Csr sistematica” rappresenta un punto di non ritorno, che impegna capillarmente tutte le attività e tutti i collaboratori.

Stadio 4: Csr innovativa

La fase successiva di integrazione della Csr nella strategia, il vertice aziendale si concentra sulla ricerca e sulla promozione di soluzioni innovative. Rispetto agli stadi precedenti, il termine responsabilità sociale perde qui ogni connotato “negativo” – nel senso di divieti e vincoli atti a garantire la mera tutela dei diritti di base degli stakeholder – e sposa decisamente la logica della creazione di valore condiviso.

L’innovazione ambientale diventa sorgente di nuovi ricavi.

Ancora, le misure di risparmio energetico sono viste come leve per la riduzione dei costi operativi; l’attenzione ai bisogni dei collaboratori e delle loro famiglie riduce il turnover e aumenta la produttività; la connotazione green del prodotto porta a un vantaggio di differenziazione, che a sua volta determina margini più elevati; e potremmo continuare a lungo.

In sintesi, l’accresciuta soddisfazione degli stakeholder conseguente a tale approccio diventa fattore d’incremento del vantaggio competitivo e delle performance economiche, le quali – a loro volta – consentono di investire più largamente nel potenziamento delle relazioni con gli attori sociali.

Stadio 5: Csr dominante

Con il raggiungimento dello stadio della Csr innovativa può dirsi, in un certo senso, ultimato il percorso di radicamento della Csr nella strategia aziendale.

A ben vedere, però, c’è un ulteriore livello di integrazione. Si tratta della situazione in cui in cui la Csr, ponendosi al cuore stesso della visione aziendale, qualifica il disegno di sviluppo dell’impresa e assume un peso rilevante in ogni decisione.

Tipicamente nelle piccole aziende la “Csr dominante” è il frutto di un imprenditore caratterizzato da una profonda sensibilità socio-ambientale e dotato del carisma necessario per fare di essa il perno della cultura aziendale.

Spesso si tratta del fondatore; in qualche caso è l’esponente della seconda generazione che subentra al fondatore introducendo una nuova visione dell’impresa e della sua strategia. In altri casi ancora non cambia il capo-azienda, ma è lui stesso a passare per una fase di conversione, dalla quale discende per l’impresa una profonda discontinuità. Per certe aziende, infine, il valore dominante assegnato alla sostenibilità deriva dall’appartenenza dell’impresa a un’aggregazione (un distretto, una filiera, un fenomeno cooperativo) per sua natura portatrice di istanze socio-ambientali.

Una recente novità è infine costituita dallaBenefit Corporation (o B-Corp). Si tratta di uno specifico profilo giuridico, sviluppato inizialmente negli Usa, e introdotto anche nell’ordinamento italiano a partire dal 1 gennaio 2016), pensato per aziende for-profit che statutariamente sostituiscono all’obiettivo della massimizzazione del profitto quello di massimizzare l’impatto positivo verso la società e l'ambiente.

Tipicamente le imprese a Csr dominante assumono una funzione di traino nel sistema economico, diventando pietra di paragone per quelle imprese che giungono alla Csr secondo un approccio reattivo.

Un pericolo da evitare per questa categoria di aziende è quello che il vertice, affascinato dai contenuti socio-ambientali del disegno strategico, finisca per trascurare le sfide imposte dall’evoluzione del contesto di settore.

Mai una tensione ideale può prosperare nell’impresa se non risulta innestata in una strategia capace di assicurare competitività e reddito.

La Csr, che si pone al cuore stesso della visione aziendale, qualifica il disegno di sviluppo dell’impresa e assume un peso rilevante in ogni decisione

Un modo più autentico di fare tutto

In conclusione: abbiamo inteso chiarire il concetto di responsabilità sociale d’impresa, chiarendo al lettore che esso non costituisce un fattore “extra” rispetto alla gestione dell’impresa, ma un modo più autentico e più ricco (per tutti) di svolgere tutte le attività.

Nei prossimi articoli avremo modo di entrare nel vivo di singole pratiche di Csr. Ma intanto vi sottoponiamo una checklist dopo questa prima puntata.

Checklist

Se vuoi cominciare (o proseguire) con il piede giusto lungo la strada della responsabilità sociale

Metti a fuoco una strategia aziendale che non punti solo a far crescere il profitto, ma allo sviluppo della società

Ponila come dimensione strutturale della tua impresa

Se sei una piccola azienda, ricordati che i big valutano questo approccio, ad esempio per inserirti o no nell’albo dei fornitori

Focalizza i vantaggi competitivi che la Csr può portare alla tua azienda

Se pensi di partire da zero, prendi consapevolezza delle azioni improntate alla sostenibilità che già compi: misure a favore dei dipendenti, donazioni o interventi per l’ambiente

Passo successivo: rendili sistematici

Coinvolgi tutti i collaboratori in modo capillare

Valuta le pratiche classiche di responsabilità sociale

Impara a copiare da chi ha introdotto comportamenti virtuosi, ma non limitarti a questo: sperimenta soluzioni innovative

Fanne il perno della tua gestione aziendale con questi due ingredienti: sensibilità socio-ambientale e carisma

© RIPRODUZIONE RISERVATA